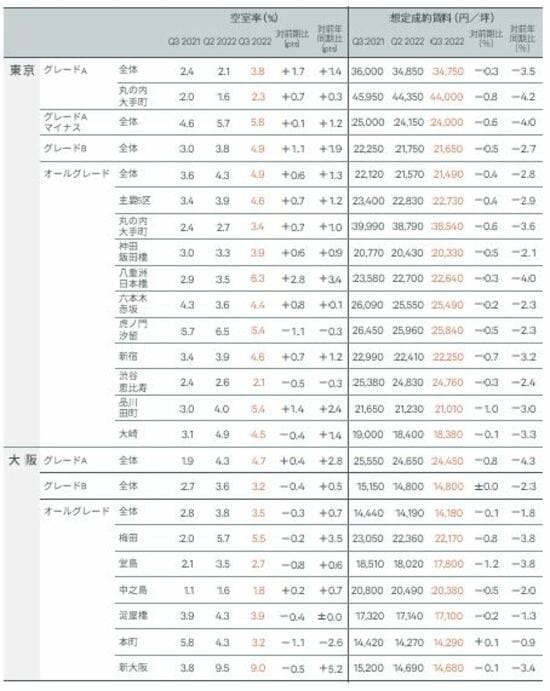

東京:新規供給を主因に空室率は上昇

今期(Q3)のオールグレード空室率は、対前期比+0.6ポイントの4.9%となった。空室率の上昇は、今期の新築ビルの多くがまとまった空室を抱えて竣工したことが主因。既存ビルでは、集約や減床などによる空室が発生したが、これにほぼ相応する面積でグレードアップ移転や拡張移転などで空室が消化された。

今期、新規供給が無かったグレードAマイナスの空室率はすべてのグレードで最も上昇幅が小さく、対前期比+0.1ポイントにとどまった。昨今の原材料価格の高騰などを受け、企業はコスト意識を高めている。このため、新築ビルよりも、立地やグレードに対し割安感のある既存ビルが先行して空室を消化したといえる。今後も、新規供給を主因として空室率は上昇基調が続くとみられる。

2023年はオールグレードで過去の年間平均を3割上回る24万坪の供給が控える。このうち、80%を占める19万坪のグレードAの内定率は3割未満と推定される(2022年9月末時点)。現状でプレリーシングの進捗は鈍く、これら新規供給の多くが空室を残して竣工すると予想される。

グレードAの賃料は対前期比-0.3%の34,750円/坪。2023年の大量供給を控え、競合となる大型ビルを中心にテナント確保のための賃料調整が続いている。今後も需給緩和とともに賃料の下落傾向は続くとみられる。グレードA賃料は向こう1年間でー3.0%を見込む。

大阪:グレードBを中心に空室率は2年半ぶりに低下

今期(Q3)のオールグレードおよびグレードBの空室率は、いずれも2020年Q1以来2年半ぶりに低下した。空室率は、それぞれ対前期比-0.3ポイントの3.5%、-0.4ポイントの3.2%となった。前期に続き、テナントの動きは中小型の面積帯が大半を占めた。

グレードBを中心に、拡張移転や館内増床などで空室が消化され、全体の空室率を押し下げた。ただし、グレードBをはじめとする中型のビルにも、依然として減床や集約によるまとまった解約区画を抱えるビルが散見されている。なかでも、立地やグレードに対し賃料が割高なビルではテナント決定に時間を要しており、複数のビルで空室が発生する可能性がある。このため、市場全体の空室率は、今後再び上昇するとみられる。

一方、グレードAの空室率は対前期比+0.4ポイントの4.7%。空室率の上昇は新築ビルがやや空室を残して竣工したことが主因。既存ビルでは前期より空室消化が進んだ。グレードA賃料は対前期比-0.8%の24,450円/坪。

コロナ禍以降、グレードを問わず募集賃料が2万円を超えると、テナント候補からの引き合いが鈍くなる状況に変わりはない。空室を抱える高額帯のビルを中心に賃料を引き下げる動きが続いている。2024年は過去最大の9万坪の新規供給が控え、今後もテナント確保のための賃料調整は進むとみられる。グレードAの想定成約賃料は向こう1年間で2.0%の下落を予想する。