1. 内容の概要:23年見通しは不変、24年見通しは小幅に下方修正

10月10日、国際通貨基金(IMF)は世界経済見通し(WEO:WorldEconomicOutlook)を公表し、内容は以下の通りとなった。

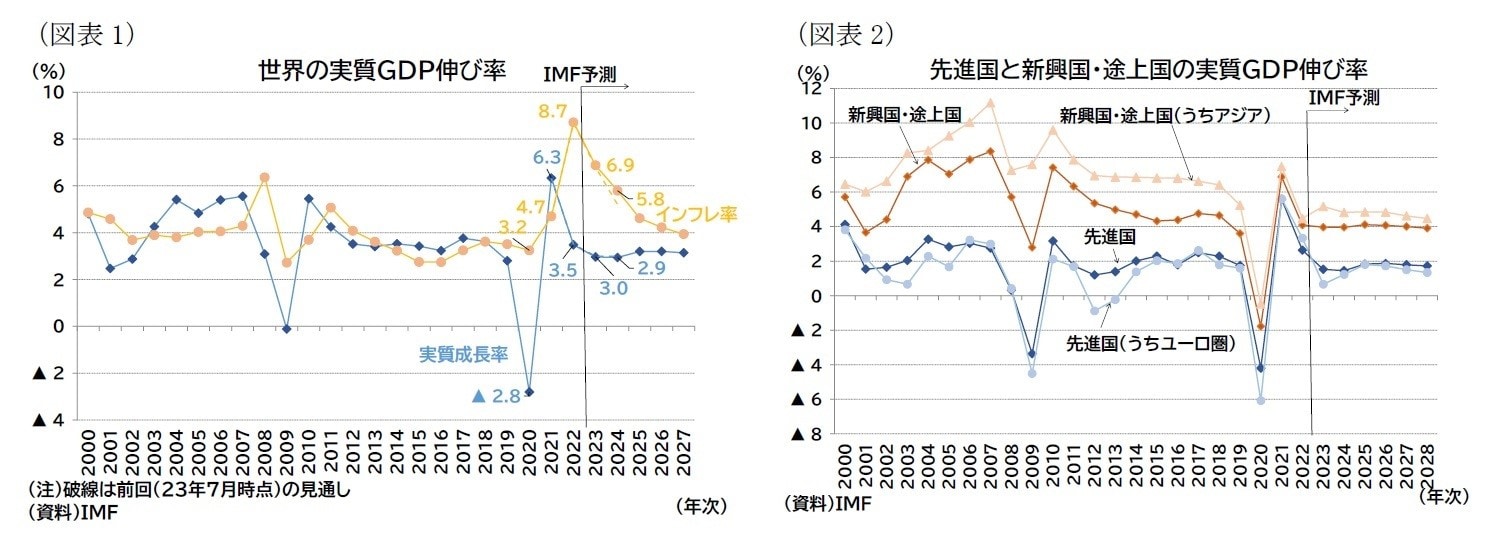

【世界の実質GDP伸び率(図表1)】

・2023年は前年比3.0%となる見通しで、23年7月時点の見通し(同3.0%)と同じ

・2024年は前年比2.9%となる見通しで、23年7月時点の見通し(同2.9%)から下方修正

2. 内容の詳細:米国は上方修正されたが、ユーロ圏や中国は下方修正

IMFは、今回の見通しを「格差広がる世界の舵取り(NavigatingGlobalDivergences)」と題して作成した1。

世界経済成長率(ベースライン)は、今年23年が不変、24年がやや下方修正された(23年3.0(改訂前)→3.0%(改訂後)、24年3.0→2.9%)。ただし、国ごとに見ると米国で上方修正、ユーロ圏や中国では下方修正という上下双方の効果が相殺されている形になっている。なお、世界成長率は23年・24年のいずれも過去平均(00-19年)の成長率(3.8%)を大きく下回る。

見通しの副題である「格差」については、23年の米国の経済活動がコロナ禍前の予想(20年1月時点の予想)を上回り、先進国も総じてコロナ禍前予想に近い水準まで回復しているのに対し、新興国や低所得国の回復は大幅に遅れていることを指している(図表3)。

IMFは23年4-6月期の世界成長率を、米国の堅調な雇用とそれを反映した消費の強さ、イタリア・メキシコ・スペインといった国における観光産業の活況さによって、金利敏感な製造業が弱含む中でも、4月時点の見通しを上回って堅調に推移したと評価した。

一方で、コロナ禍期間中に蓄積された貯蓄の取り崩し、旅行などサービス産業の回復一服、継続する製造業の弱含みが成長の勢いを鈍らせており、加えて中国の成長率が不動産危機の影響で減速している点を指摘している。

主要国・地域の成長率の見通し

成長率見通しを地域別に見ると(前掲図表2、図表4)、先進国は23年・24年ともに不変だった(23年1.5→1.5%、24年1.4→1.4%)。

このうち米国は、雇用の堅調さを背景にした消費の底堅さ、および投資の強さを反映して、23年・24年ともに上方修正された(23年1.8→2.1%、24年1.0→1.5%)。

ユーロ圏は、下方修正され(23年0.9→0.7%、24年1.5→1.2%)、特に、金利敏感業種や外需が弱いドイツの下方修正が目立っている(23年▲0.3→▲0.5%、24年1.3→0.9%)。

英国は23年がやや上方修正、24年が下方修正となった(23年0.4→0.5%、24年1.0→0.6%)。金融引き締めや交易条件の悪化の影響で低成長が続くと予想されている。

日本はペントアップ需要、インバウンドの急増、自動車産業の供給制約の緩和を受けて23年の成長率が上方修正されている(23年1.4→2.0%、24年1.0→1.0%)。

新興国・途上国は、23年が小幅下方修正、24年が上方修正となった(23年4.1→4.0%、24年4.1→4.7%)。

このうち大国である中国は不動産危機の影響により投資が鈍化するとして見通しが下方修正されている(23年5.2→5.0%、24年4.5→4.2%)。同じく大国であるインドは足もとの消費の力強さを受けて23年度が上方修正されている(23年度6.1→6.3%、24年6.3→6.3%)。

ロシアは、大規模な財政刺激策、投資の強さ、労働市場のひっ迫を反映した消費の底堅さを受けて23年の成長率が大幅に上方修正されている(23年1.5→2.2%、24年1.3→1.1%)。