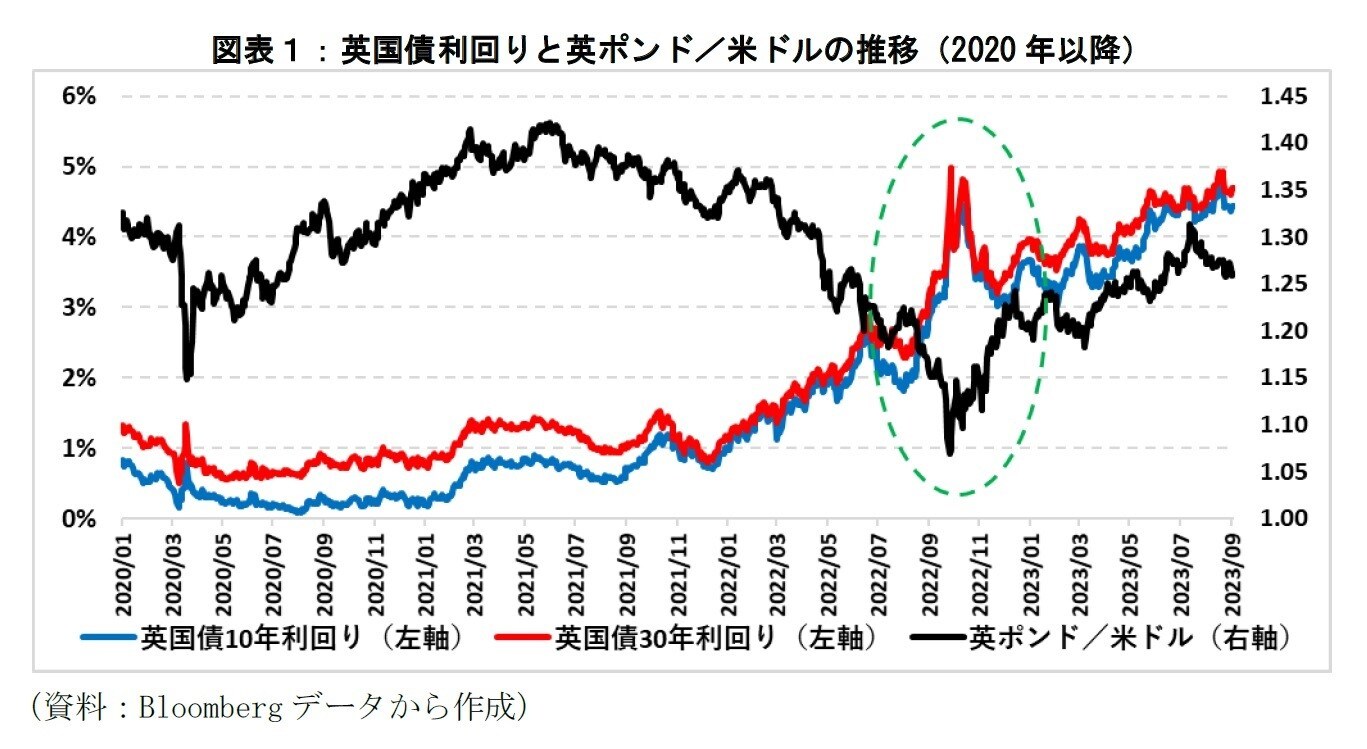

英ポンド価値が対米ドルで過去最低水準に

2022年9月下旬から10月にかけて、英国では国債市場が大混乱に陥った。このとき物価高騰への対処のため、英国の中央銀行であるイングランド銀行(BOE:BankofEngland)は金融引き締めに舵を切っており、債券売却も決定していた。一方で、それとほぼ同時にイギリス政府ではトラス政権(当時)が国債発行を伴う減税策を発表した。

一般的に、これらの金融引き締めや財政拡張策は国債利回り上昇に寄与すると考えられている。さらに、債務拡大による財政悪化懸念から自国通貨安が進み、英ポンドの価値が対米ドルで過去最低水準にまで下落した。

年金基金による大規模な国債売却を巻き込み金融市場が混乱

自国通貨安と国債利回り上昇の組合せは、金融システム不安や金融危機といった事態にまで発展することがある。

過去事例を見ると、このような事態が収拾するには債券市場において国債を購入する余力のある市場参加者がいるかどうかが一つの鍵になるが、本件ではBOEが一時的に国債売却を断念して国債の買い手に回ったことで利回り上昇と自国通貨安の流れに歯止めをかけた。

この際に、英国債の大規模な売り手としてフォーカスが当たったのが、LDI(LiabilityDrivenInvestment:負債対応投資)を採用する数多くの年金基金であった。LDIを採用する年金基金による大規模な国債売却を巻き込む形で金融市場が混乱したため、一連の事態を「LDIショック」と呼ぶことがある。

確定給付企業年金の多くがLDIを採用…投資規模は1兆ポンド超

2022年12月にBOEが公表したFinancialStabilityReportによると、英国では多くの確定給付企業年金がLDIを採用しており、1兆ポンドを超える投資規模になっている。

LDIでは負債の金利リスクやインフレリスクの特性に合わせて資産サイドで金融商品を保有する。このときに資産サイドで主に投資対象とするのは固定利付債やインフレ連動債などである。ただし、年金資産の全てをLDIに割り当てると、低金利環境下では十分なリターンが得るのが難しかった。

そこで、年金資産の一部でレポ取引やデリバティブ(LDIの場合は、固定金利受け変動金利払いの金利スワップが中心)を用いてレバレッジをかけながらLDIを実行しつつ、残りの部分を株式投資やオルタナティブ投資に割り当てて利回りを高める手法がとられるのが通例である。

このようにレバレッジをかけるために用いられるレポ取引やデリバティブでは、時価の変化に応じて担保をやり取りする必要があり、時価の大きな変化によって担保が足らなくなれば、追加的に金融資産を預け入れることが求められる。

担保として拠出される金融資産には現金や国債などの安全性の高いものが用いられる。特に現金は市場が混乱しても価値が変動せず、担保としての確実性が高い。そのため、少なくともLDIショック前後は、金融規制強化の流れもあって「担保に現金の拠出を求める」という考え方は世界的に一般的な取引慣行になっていた。