カウンターシクリカルな調節や政策ストックを強化

このほか、家計や企業のマインドが全体的に弱いという面もある。

コロナ禍や上述の不動産市場の低迷による先行き不透明感から、家計の消費意欲が低下し、財消費が力強さを欠いているほか、内需不調と外需悪化により製造業の業績不振が続き、設備投資の回復にも勢いがつきづらい状態にある。

また、ITや教育など一部のサービス産業に関しては、2020年末から相次いだ民間企業に対する統制強化の動きを背景に、政策面での不確実性が依然意識されており、新規の事業拡大に対する姿勢が慎重になっていると考えられる。

そして、それが家計の雇用・所得に対する先行き不安を招くという負の循環から抜け出すことができていない。

今後、企業活動が活気を取り戻し、雇用・所得環境が改善することで消費が回復し、それが企業活動の改善に結びつくことで、経済が自律的な回復力を取り戻すことができるようになるかがポイントだが、足元では、好循環への転換をもたらすトリガーがない状況だ。

そうしたなか、政府による景気対策への期待が高まっているが、中国指導部としては大規模な景気対策には消極的なようだ。2023年7月24日に開催された中央政治局会議では、「カウンターシクリカルな調節や政策ストックを強化する」として、景気に配慮する姿勢は示されたものの、公共投資を拡大させたり、全国一律での消費クーポン発行により消費を喚起させたりする等の追加対策をとる考えは示されなかった。

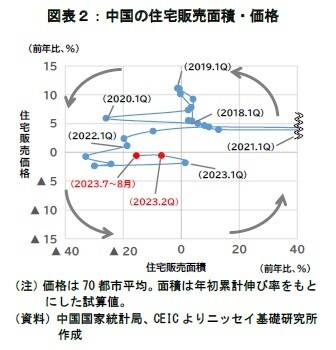

不動産市場に関しては、これまでの不動産政策で度々強調されてきた「住宅は住むためのもので投機するためのものではない」とのフレーズが用いられず、従来に比べて緩和姿勢を強めることが示唆されたものの、「都市(の実情)に応じた政策ツールを適切に用いることで、実需や買い替え需要を満たす」ともされ、あくまでも実需を念頭においた購入規制の緩和など地道な取り組みが中心になるとみられる。

金融緩和については、年初来、利下げ等を継続的に実施しており、今後も追加利下げを行う可能性は高いものの、上述の通り需要拡大策の規模に限りがあるなか、政府による景気下支えの効果は全体として限定的なものとなりそうだ。

8月時点までの経済の足取りの重さや、大規模な景気対策には消極的な中国指導部のスタンスなどを考慮すると、今後も景気回復のペースは緩慢なものにとどまると考えられる。

飲食や観光など、コロナ対策で抑制されてきた一部のサービス業はある程度改善が進むと見込まれるが、不動産市場低迷や外需悪化による下押しが続くことから、2023年の実質GDP成長率は前年比+5.0%と予想している。

また、2024年には、輸出の改善などプラス材料が期待できる一方、不動産市場や地方財政など構造的な下押し圧力が残存することから、同+4.5%を見込んでいる。

リスク要因としては、(1)外需の想定外の悪化といった外的要因のほか、(2)不動産市場の低迷長期化や、(3)インフラ投資の下振れといった政策の不調が想定される。

とくに(3)については、上述の中央政治局会議で「地方政府債務リスクの防止・解消」について言及されたため、地方政府や傘下の融資平台の資金調達が滞り、顕在化する恐れがある。

景気回復のけん引役が不在という状況下、これらリスクが顕在化した場合、経済の耐性は弱い。対策を打つタイミングやその中身など、政策判断を誤れば、経済が悪循環に陥り、デフレの発生など先々の成長をより鈍らせる可能性も否定できない。時々の経済情勢を踏まえて適時適切に対策をとることができるか否か、政策対応の動向に注視が必要だ。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】