1―はじめに

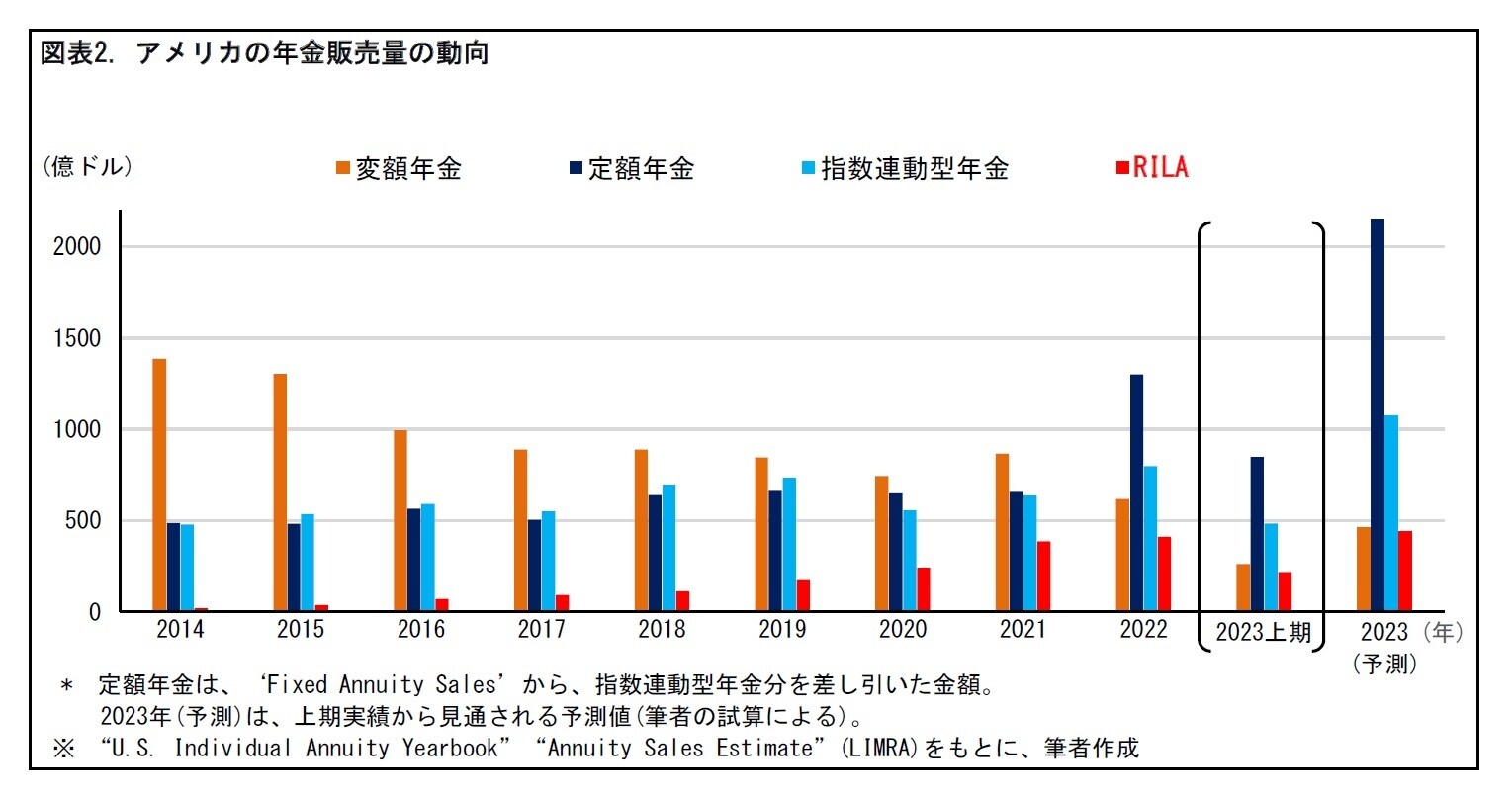

アメリカでは、近年、個人年金の販売に大きな変化が生じている。2022年以降の金利上昇を背景に、定額年金の販売量は急増した。反面、変額年金の販売は減少している。

そのような中で、2010年に登場した新たな年金であるRILA(Registered Index-Linked Annuity, 登録指数連動型年金)が、年々販売量を伸ばしている。

伝統的年金としての定額年金、指数連動型年金、変額年金に対して、RILAは、第4の年金と呼ばれるまでに存在感を高めつつある。

本稿では、この新たな年金を中心に、アメリカの個人年金について見ていくこととしたい。その動向は、日本の貯蓄性商品市場でも参考になることが期待される。

2―アメリカにおける年金販売

まずは、最近10年間のアメリカでの金利の推移と個人年金市場の動向について、簡単に見ていくこととしたい。

1|アメリカでは2022年に金利が上昇

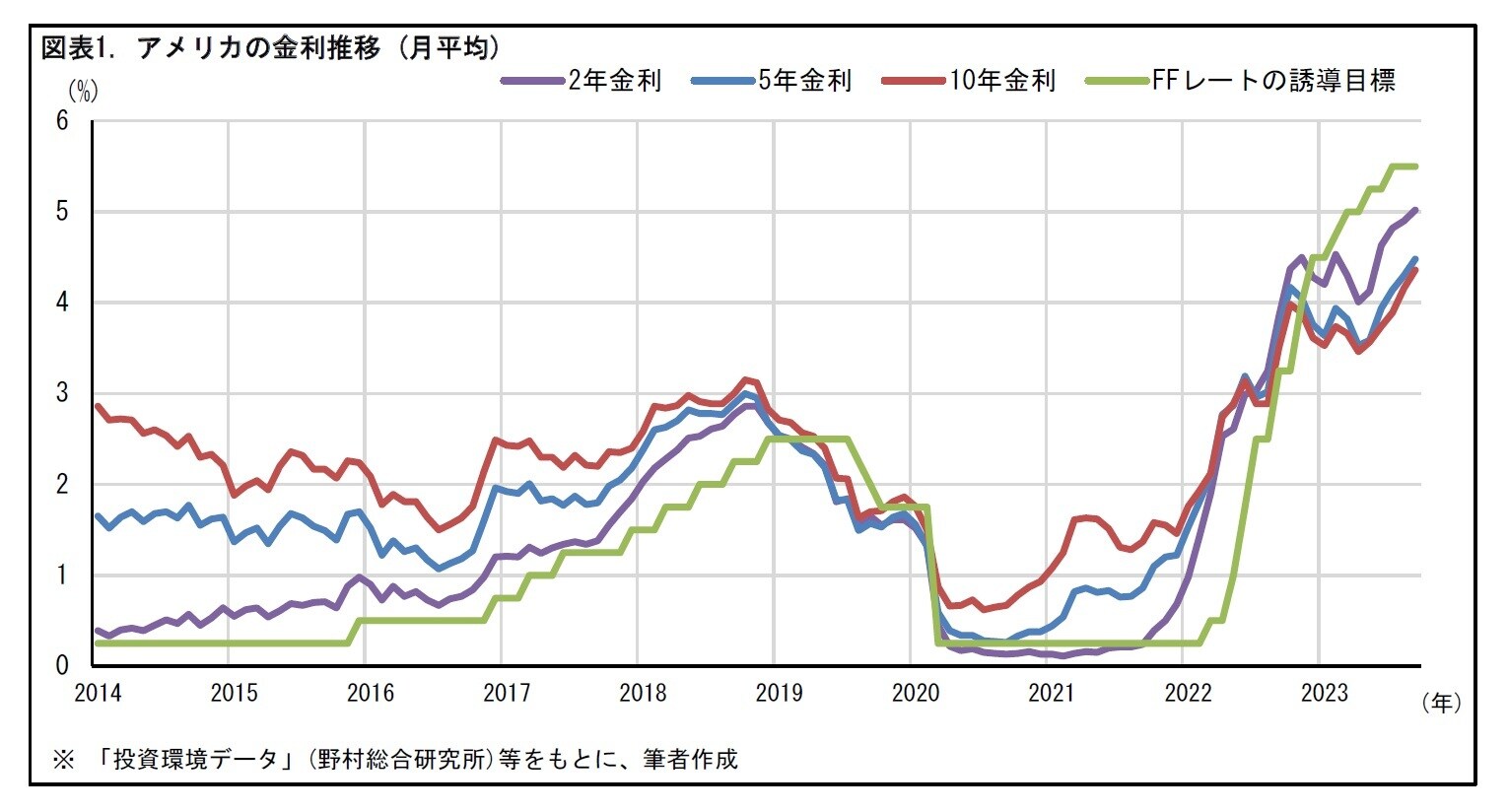

一般に、アメリカの金利推移をみる際、代表的なものは財務省証券金利やフェデラルファンドレート(FFレート)とされる。フェデラルファンドは、連邦準備銀行に預金を持つ金融機関の間で資金融通を行う市場で、無担保コール市場だ。

そこで形成される金利がFFレートとなる。アメリカの金融政策の方針を決める連邦公開市場委員会(FOMC)は、政策金利として、FFレートの誘導目標を示している。

最近の2年・5年・10年の財務省証券金利と、FFレートの誘導目標の推移をみると、2022年に急ピッチで上昇してきたことがわかる。その背景には、インフレ対策があった。

2023年に入り、インフレの勢いがやや弱まったこともあり、政策金利の引上げペースも緩んでいる。現在は、物価の落ち着きとともに、政策金利引上げの打ち止めが見通される局面となっている。

2|RILAは変額年金にとって代わるか?

アメリカでは、変額年金の販売が2000年代に拡大した。しかし、2010年代以降は減少傾向にある。2022年以降は販売量がさらに減少した。

一方、定額年金の販売はほぼ横ばいで推移していたが、2022年には急増した。2023年も前年を上回る勢いで販売が進んでいる。それとともに、指数連動型年金の販売も伸びている。

2022年以降、RILAの販売も増加傾向にある。アメリカでは、変額年金からRILAへ販売がシフトしつつあると言え、2023年には両者の販売量は拮抗するものと予測される。

将来的には、貯蓄性の変額商品として、RILAは変額年金にとって代わる可能性があるものと見られる。