1―老後資金として2000万円が必要と話題に

2019年、金融庁の金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」が公表された1。報告書の中に記載された「収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1300 万円、30 年で約 2000 万円の取崩しが必要になる」との試算から、老後生活には2000万円が必要だと大きな話題となった。

報告書の公表から数年が経過したが、老後資金の準備はその後も多くの人々から高い関心が持たれている状況に変わりはない。2024年からは税金などの面で有利に積立投資ができる新NISAが開始されるなど老後に向けた資産形成が後押しされている。

このように、老後資金の準備は多くの人が取り組んでいる、もしくは気にしているだろうが、実際に老後資金としていくら必要なのか、どのようなことが問題となるのかといった点について、多くの人が明確に理解しているわけではなく、不安を抱えているのではないだろうか。

本稿では老後準備に必要なことについて、話題となった金融庁の報告書の内容について改めて確認し、考えていきたい。

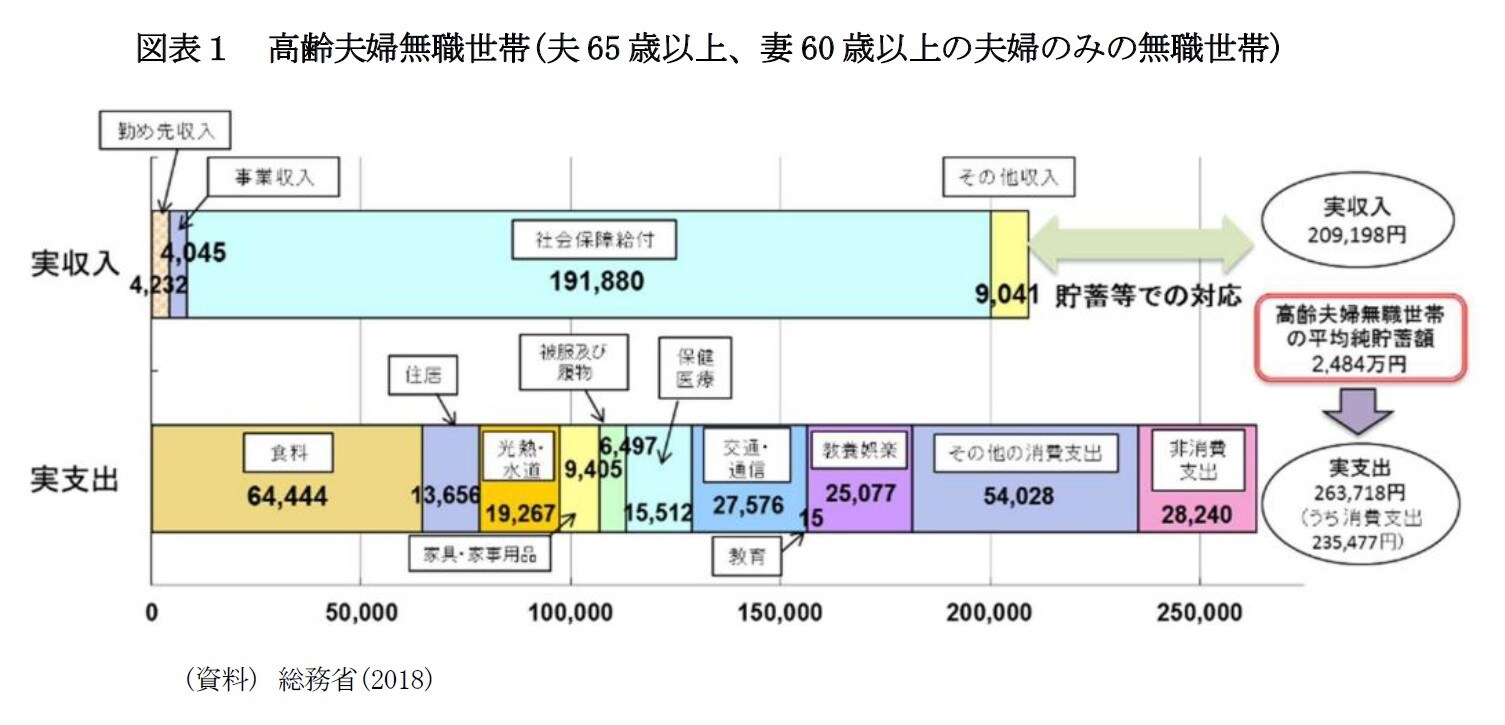

話題となった報告書はどのようなものだっただろうか。報告書では、厚生労働省が公表する高齢夫婦無職世帯の収入と支出のデータから老後の収支について試算している(図表1)。

これを見ると、2017年時点の数値ではあるが高齢夫婦無職世帯の実収入は月額209,198円、実支出は263,718円であり、月々約5.5万円の赤字となっている。また、「この毎月の赤字額は自身が保有する金融資産より補填することとなる」と指摘している。

報告書の家計収支を見ていくと、注目される点がある。支出について見ると、住居費用は月々13,656円と低い金額となっている。持家世帯が多いことが推察され、こうした世帯が試算の前提となっている。

このことから、生涯賃貸住宅に住む場合には、試算の金額に加えて家賃が必要となる。

また、総務省の家計調査からは「高齢世帯において夫婦の場合の方が、独身の場合よりも一人当たりの消費支出と不足分は低く済んでいる」ことが示されている。このことから、「単身者が一人で準備すべき老後資金の金額は、高齢夫婦での一人当たりの老後資金(夫婦で2000万円ならば一人当たり1000万円)よりも大きくなる」ことになる2。

収入について考えると、金融庁の報告書では高齢夫婦無職世帯全体での平均値が用いられているが、老後生活での年金収入は、年金の種類によって大きく異なっていることに留意する必要である。

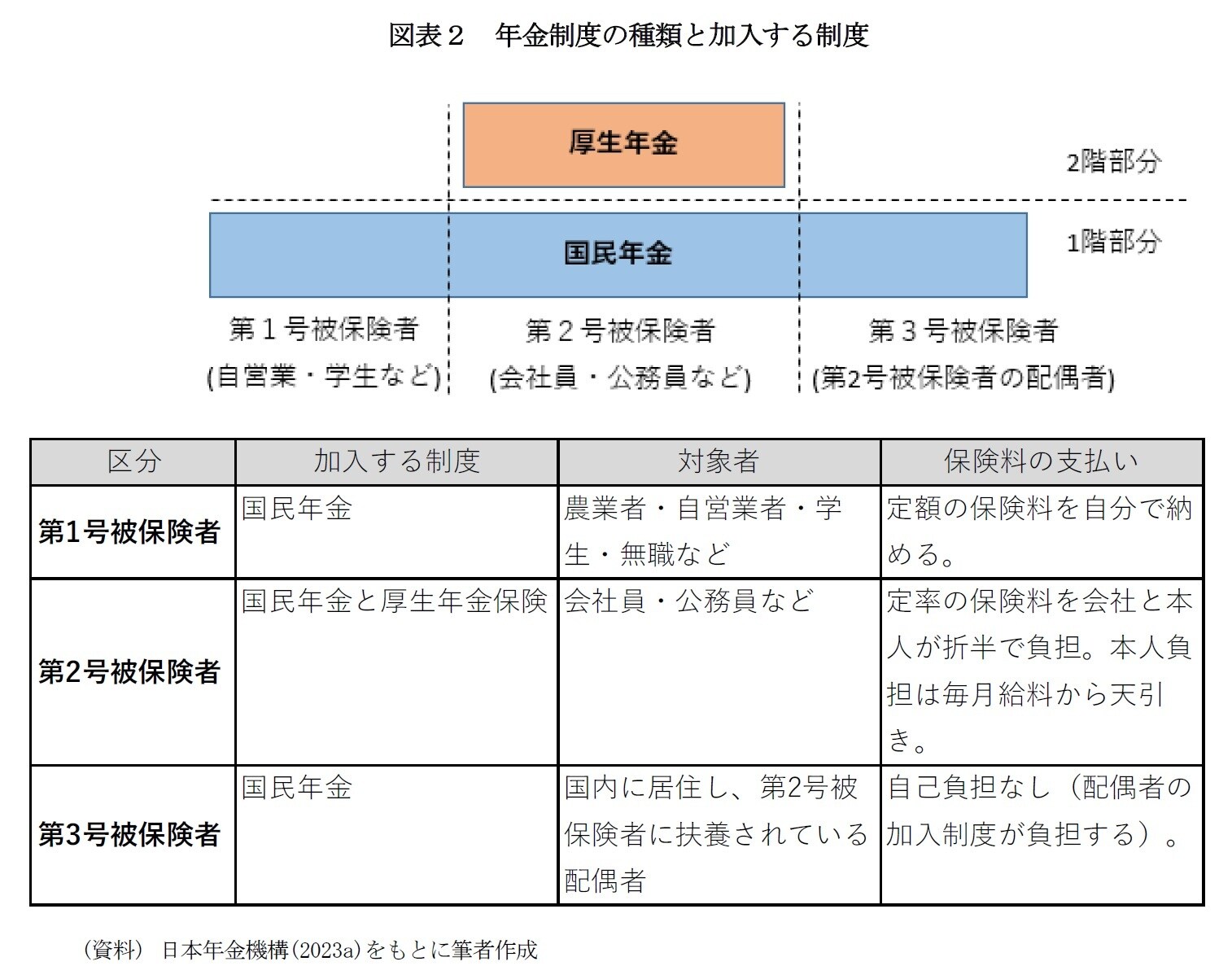

日本の年金制度の被保険者は自営業・学生などの第1号被保険者、会社員・公務員などの第2号被保険者、第2号被保険者の配偶者である第3号被保険者に大きく分けられる(図表2)。

2号被保険者が国民年金と厚生年金の両方を受け取る一方で、1号被保険者、3号被保険者は国民年金のみを受け取るため、年金受給額には大きな差がある。厚生労働省によれば、令和3年時点で国民年金の平均年金月額は56,479円、厚生年金受給者平均年金月額は143,965円となっている3。ここから、夫婦ともに厚生年金を受け取れる場合、合わせて287,930円となる。

このことから、支出に関するデータと合わせて考えると「夫婦ともに(平均的な)厚生年金を受け取れる場合、月々の収支は黒字となる」ということになる。

個人が必要な老後資金は状況により異なり、老後準備には生活スタイル、家族構成、住居(持家、賃貸)など自分自身の状況を踏まえる必要がある。

1 金融庁(2019)

2 総務省(2018)

3 厚生労働省(2022)。厚生年金受給者平均年金月額には基礎年金(国民年金)月額を含む。

2―老後資金準備の試算についての課題点

ここまでで見た老後資金についての試算は平均値に基づいた試算であったが、こうした平均的な収支による試算だけではカバーできないリスクがある。具体的には(1)実際の収支が平均値から外れることによるリスク(2)資金面以外のリスクといった点が挙げられる。

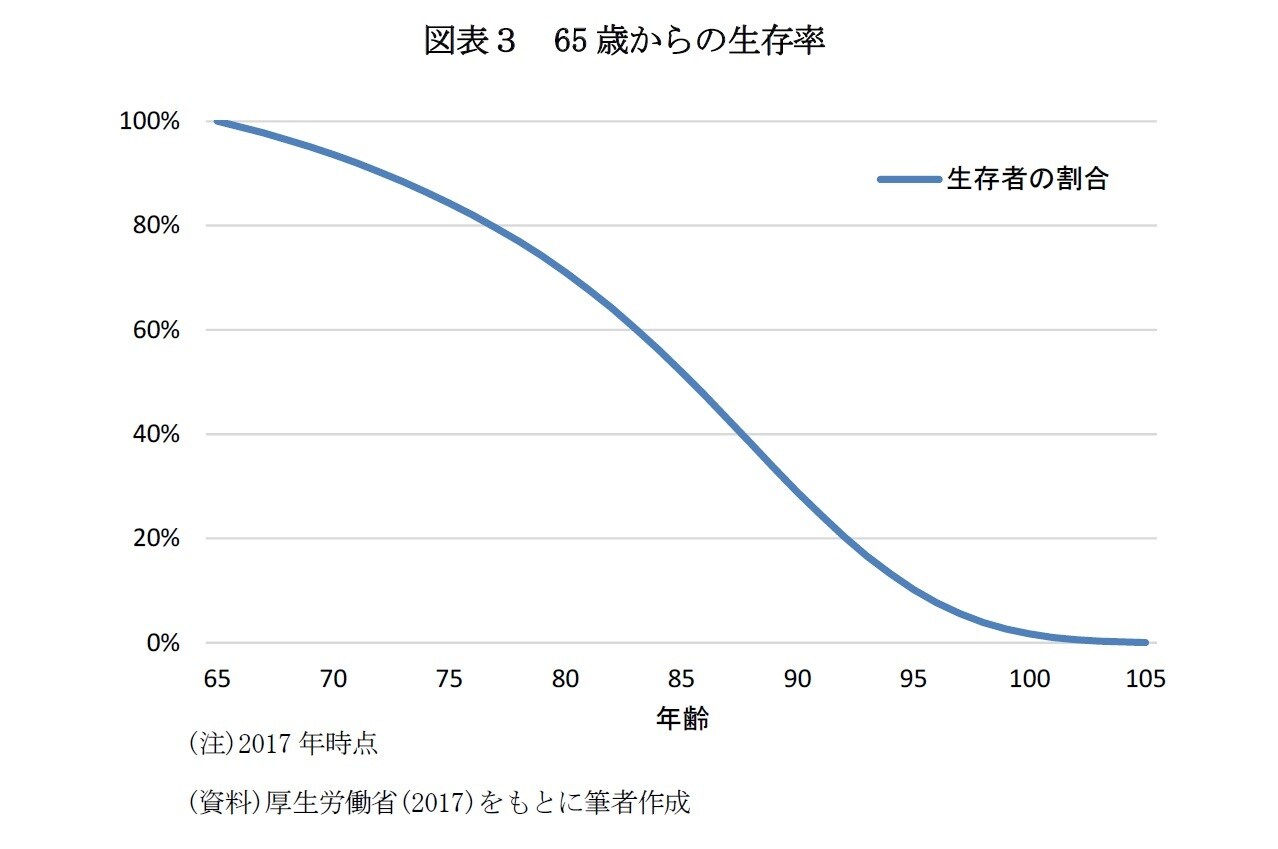

(1)について、金融庁の報告書では、老後資金を毎月5万5千円取り崩した場合、20年間では1300万円、長めに見積もって30年とした場合、2000万円が必要としている。しかし、95歳に達した時点でも約10%の人は生き残り、資金が足りなくなることとなる(図表3)。

一方で、約半数の人は平均余命まで生きず、準備した資金は一部が使われないこととなる。多額の資金を準備することは、それでも資金が不足するリスクはなくならないことや逆に資金が使われない可能性から、長生きによるリスク(長寿リスク)への対策としては、効率的ではないだろう。

(2)については、金融庁の報告書に記載された年代別の老後不安を見ると、50代以下の全ての世代でお金に関する不安が1位となっているが、60~70代では健康、認知症、自らの介護が上位に挙がっており、お金は4位まで下がっている(図表4)。

現役時代にはお金が重要と考えていたが、老後生活が始まると実際には健康や認知症、自らの介護が重要だったと感じたと言えるだろう。