3―老後準備として考えられる方法

このように、老後準備としては、単に資金を増やしていくのではなく、長寿リスクや資金以外の面に注目する必要があると言えるだろう。健康を保つ具体的な方法についてはここでは論じないが、経済的な面で長寿リスクに対処する方法としては、下記の方法などが考えられる。

・年金の繰り下げ受給

受給開始が遅れることや期待値が減少することデメリットはあるが、毎月の受給額が増加することから、長生きした場合には受給総額が増えることから、長生きによるリスクへの対策となる。

資金や健康や意欲が許すならば、引退年齢を伸ばすと同時に、繰り下げ受給を行うことは長生きによるリスクへの対策として効果的である。老齢基礎(厚生)年金は、65歳で受け取らずに66歳以後75歳までの間で繰り下げて増額した年金を受け取ることができ、1カ月受給開始を繰り下げるごとに0.7%受給額が増額される4。66歳で受給した場合には8.4%増額、67歳で受給した場合には16.8%増額などとなる。受給金額を増やすことで、資金の取崩しを減らし長寿リスクに備えることができる。

仮に67歳までの2年間、貯蓄を取り崩し繰り下げ受給した場合、資金額を1300万円とすると、資産寿命を85歳から89.9歳まで延ばすことができる。

・資産運用の継続

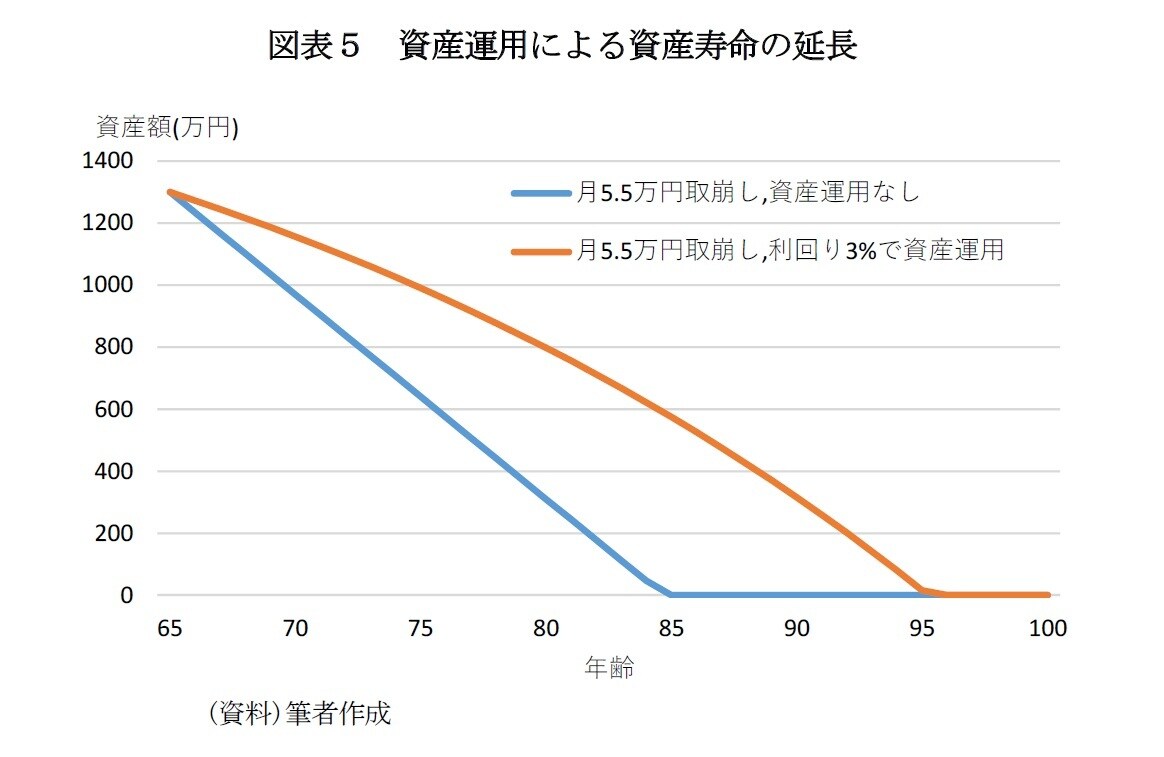

準備した老後資金は、老後生活の中で少しずつ消費していくため、全額を取り崩すまでは資産運用を行い利益を得ていく余地がある。

資産運用により、利益を得ていくことで取崩しの金額を減らし資産寿命5を延ばすことができる。図表5は1300万円の老後資金を毎月5.5万円ずつ取り崩す前提で資産運用を行わない場合と利回り3%で資産運用を行った場合の資金額の推移を示している。資産運用を行わない場合は85歳で資金は枯渇するが、利回り3%で資産運用を行った場合には96歳まで資産寿命を延ばすことができる。

・長寿年金

保険会社各社は給付金を生涯受け取ることができる終身年金を提供している。一定期間の保険料の支払いによって、長生きした場合には長い期間、給付金を受け取ることができる。このため、長生きによる資金不足のリスクに対応することができる。

・家族、親族などとの同居

家族や親族、友人などとの同居することは夫婦で暮らす場合と同様に、複数人が住居などを共用することで住居費用、光熱費などの生活費を節約できる。

4 日本年金機構(2023b)

5 資産寿命とは、老後生活を営んでいく中で当初準備した老後資金が尽きるまでの期間を意味する。

4―おわりに

様々な面から必要な老後資金について見てきた。夫婦ともに平均的な厚生年金を受け取れる場合月々の収支は黒字となることや、老後準備には貯蓄以外にも様々な方法があることが分かった。

老後への準備では、「引退時点までに」、「最大で必要となるかもしれない資金を」、「全て現預金で」準備しなければならないという思い込みに囚われることで、不安を抱えていないだろうか。しかし、実際にはこれらの制約を満たさずとも老後資金のリスクへの対応ができるし、健康など資金以外の面も重要である。

老後資金を少しずつ準備しておくことはもちろん重要だが、全ての不安にお金だけで対処できるほどの多額の資金を用意することは難しく、また効果的でない。

闇雲に貯蓄を増やすのではなく、老後のそれぞれのリスクに適切に備えることが必要だ。貯蓄だけでなく他の方法を効果的に用いることや、健康面などをより気遣うことが効果的な老後準備や老後不安の解消につながるだろう。

【参考文献】

金融庁(2019)、「高齢社会における資産形成・管理」、2019年6月3日

総務省(2018)、「家計調査」(2017年)、2018年2月16日

厚生労働省(2022)、「令和3年度厚生年金保険・国民年金事業の概況」、2022年12月

日本年金機構(2023a)、「公的年金制度の種類と加入する制度」、2023年4月3日

厚生労働省(2017)、「平成29年簡易生命表」

日本年金機構(2023b)、「年金の繰下げ受給」、2023年4月1日

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】