1―企業のオフィス移転動向は活況

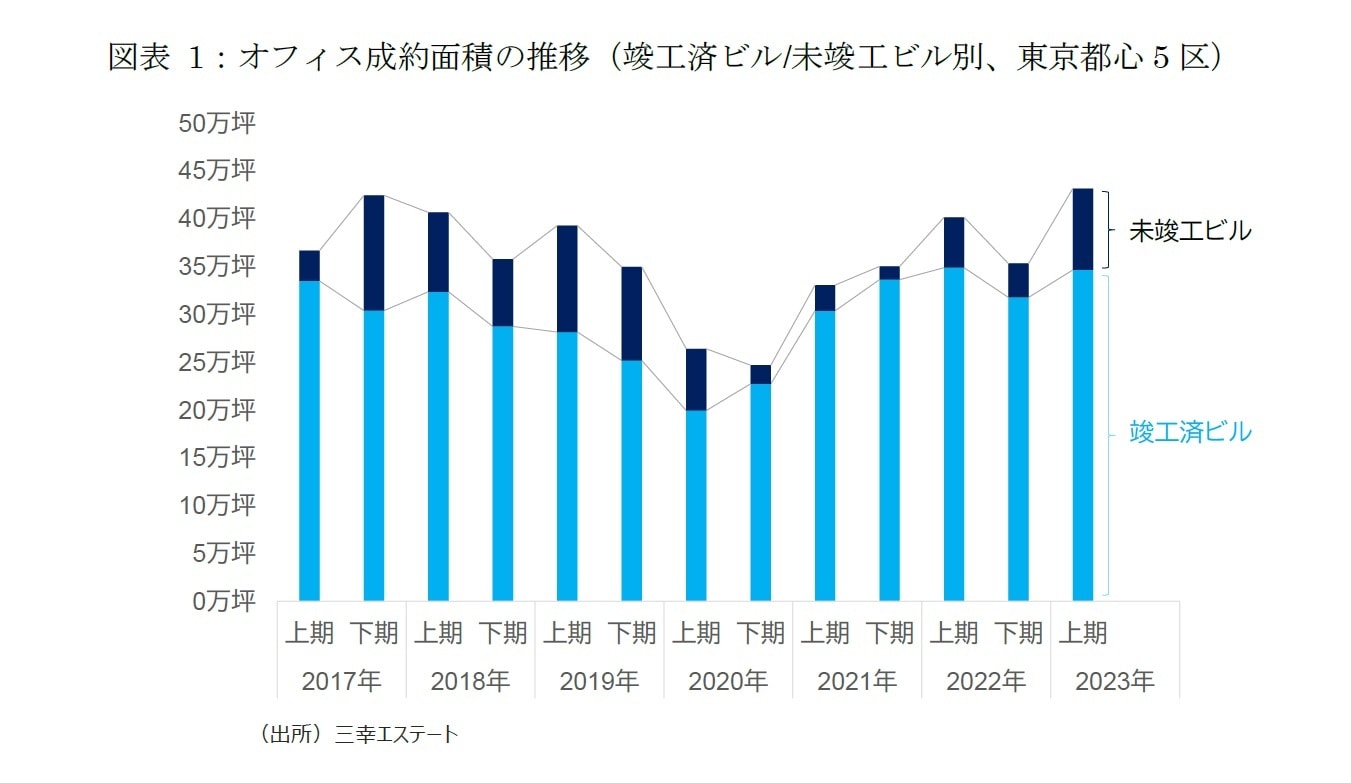

三幸エステートの公表データ2によると、2023年上期の東京都心5区のオフィス成約面積は43.1万坪となり、2017年以降で最高を更新した(図表1)。これは前年同期を+7.5%上回り、またコロナ禍前の2019年同期を+9.9%上回る水準である。

成約面積を未竣工ビルと竣工済ビルに分けて見ると、2023年上期は新築オフィスビルの供給が増加したため、未竣工ビルの成約面積は8.5万坪と、過去平均の8.6万坪とほぼ同水準となった3。また、竣工済ビルは34.6万坪と、2017年以降で最高となった2022年上期の34.8万坪と同等の水準である。

2021年下期から既存ビルのリーシング活動が堅調に推移しており、2023年上期には新築ビルの供給増加に伴い未竣工ビルの成約も増加した。この結果、リーシング活動は総じて活況となった。

2 三幸エステート「オフィスマーケット調査月報」を参照。

3 過去平均は、2017年から2019年の平均。

2―オフィス拡張意欲は急回復も一時的、回復ペースはビルクラス・業種間で二極化

2023年上期は、オフィス拡張移転DIが一時的にコロナ禍前の水準に戻ったものの、その回復は短期的だった。回復ペースはビルクラスや業種間でばらつきがあり、全体としてはまだ勢いに欠く状況である。

以下では、東京都心部のオフィス拡張移転DIの推移を確認したのち、ビルクラス別・業種別の順に分析する4。

4 東京都心部は、東京都心5区主要オフィス街および周辺区オフィス集積地域(「五反田・大崎」「北品川・東品川」「湯島・本郷・後楽」「目黒区」)。詳細は、三幸エステート「オフィスレントデータ2023 資料編 東京都心部 A・B・Cクラスビル ガイドライン」を参照。

1|オフィス拡張移転DIはコロナ禍前水準を回復も一時的

東京都心部のオフィス拡張移転DIは、オフィス市況が活況だった2019年は70%台で推移していた(図表2)。2018年以降、新築オフィスビルの供給が増加したが、企業の旺盛なオフィス需要によって吸収された。結果として、空室率は2019年1月に初めて1%を下回り、その後もタイトな需給バランスが維持された。

しかし、2020年はコロナ禍の影響で、オフィス拡張移転DIは69%(2020年第1四半期)から51%(第4四半期)へと急低下した。その後、空室率は遅れて上昇に転じ、2020年末には2.36%となった。

2021年に入ると、オフィス拡張移転DIが51%~53%(第1四半期~第3四半期)と、企業の拡張・縮小意欲が拮抗する水準で横ばいに転じた。一方で、オフィス床を解約する動きも多く、空室率は2021年第3四半期に4.48%と大幅に上昇した。

2021年第4四半期以降、オフィス拡張移転DIは上昇し、2023年第1四半期には75%と、一時的にコロナ禍前の水準に達した。しかし、第2四半期には60%に低下し、オフィス需要の回復が一服した。

既存ビルでは拡張移転や館内増床等の前向きなオフィス需要により空室床の消化が進んだものの、新築ビルが空室を抱えて竣工したため、空室率は2023年7月に5.34%(ボトム対比+4.55%)まで上昇した。

総じて、オフィス拡張移転DIはコロナ禍の水準からは改善しているが、今後も予定されるオフィスビルの大量供給を考慮に入れると、オフィス需要は依然として力強さに欠けると言える。

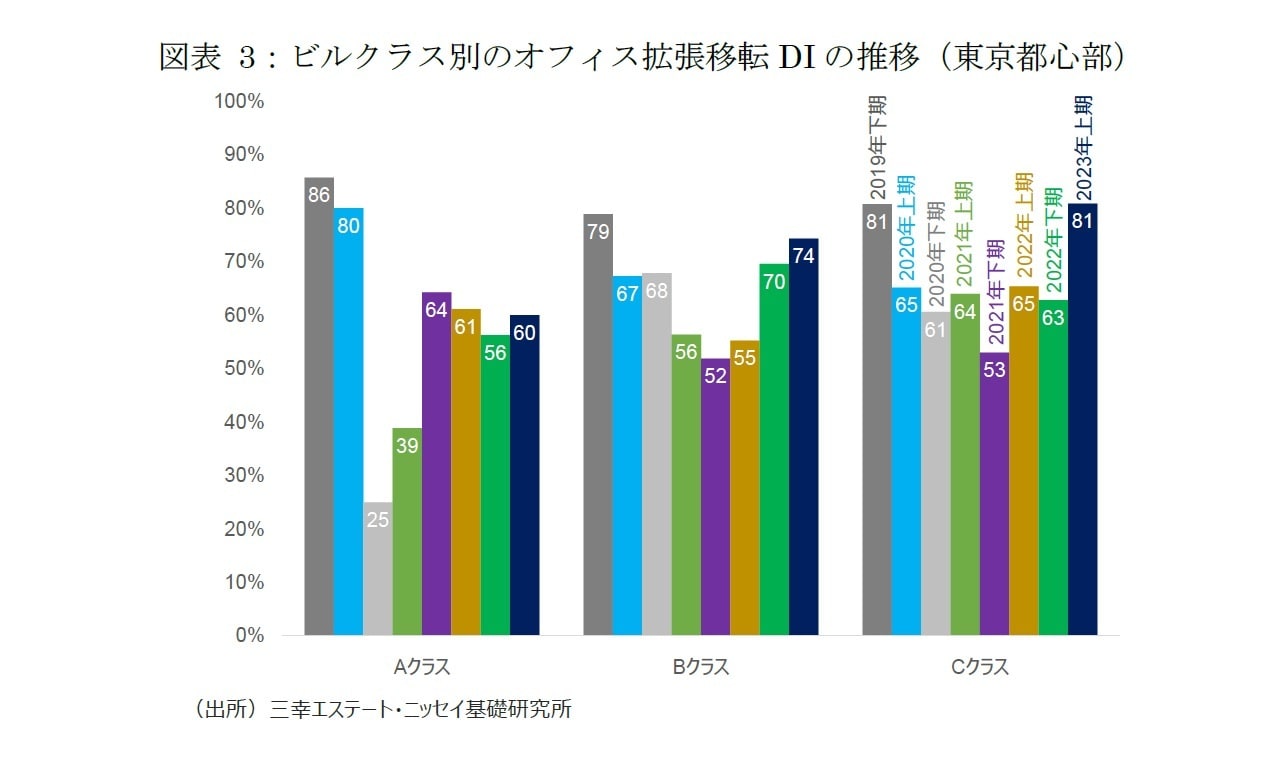

2| B・Cクラスビルはコロナ禍前水準を回復もAクラスビルは頭打ち

コロナ禍前後のビルクラス別5のオフィス拡張移転DIの動向を見ると、コロナ禍前である2019年下期のオフィス拡張移転DIは、Aクラスビルが86%、Bクラスビルが79%、Cクラスビルが81%と、特にAクラスビルにおいて拡張意欲が強かった(図表3)。

IT企業を中心に企業の拡張意欲が強く、働き方改革や人材確保の観点からもオフィス環境を改善する動きが多く見られたため、この時期はAクラスビルの大量供給があったものの順調に吸収された。

しかし、コロナ禍の影響により、Aクラスビルは2020年下期に25%と急低下し、2021年上期も39%と低迷した。先行き不透明感が強いなか、Aクラスビルへの拡張移転を決定する企業は少なく、グループ会社の集約など縮小移転が増加した。BクラスビルとCクラスビルも低下したが、Aクラスビルに比べて緩やかな低下にとどまり、企業の拡張・縮小意欲が拮抗する水準である50%を割り込むことはなかった。

2021年下期からはAクラスビルが60%台を回復し、2022年上期以降はBクラスビルとCクラスビルも回復傾向に転じた。しかし、2023年上期は、Bクラスビルが74%、Cクラスビルが81%とコロナ禍前の勢いを取り戻しつつある一方、Aクラスビルが60%で頭打ちとなっている。

5 各クラスは、三幸エステートの定義を用いる。三幸エステートでは、エリア(都心5区主要オフィス地区とその他オフィス集積地域)から延床面積(1万坪以上)、基準階床面積(300坪以上)、築年数(15年以内)および設備などのガイドラインを満たすビルからAクラスビルを選定している。また、基準階床面積が200坪以上でAクラスビル以外のビルなどからガイドラインに従いBクラスビルを、同100坪以上200坪未満のビルからCクラスビルを設定している(詳細は三幸エステート「オフィスレントデータ2023 資料編 東京都心部 A・B・Cクラスビル ガイドライン」を参照)。