知ってた?“競走馬で減価償却”が可能

――減価償却で節税できるものといえば、「中古の社用車」や「中古不動産」などが挙げられると思いますが、黒瀧さんが知っている“意外なもの”ってなにかないですか?

黒瀧氏(以下、黒)「ありますよ。しかも、夢のある減価償却資産です」

――え、“夢のある”資産……? それってなんですか?

黒「はい。それは競走馬です。オーナー社長さんのなかには、ご趣味で競走馬を所有する、つまり馬主になる方もいらっしゃいます。その場合、競走馬も減価償却資産となり、耐用年数に応じて減価償却していきます」

――生き物も減価償却の対象になるって、なんだか意外ですね。ひょっとして、節税効果もあるんですか?

黒「はい。その前に、まずは『減価償却』の基本からみていきましょう。一定額以上の資産を購入した場合、原則としては一括で経費にすることはできず、数年に分けて経費計上する必要があります。この会計処理を『減価償却』といいます。

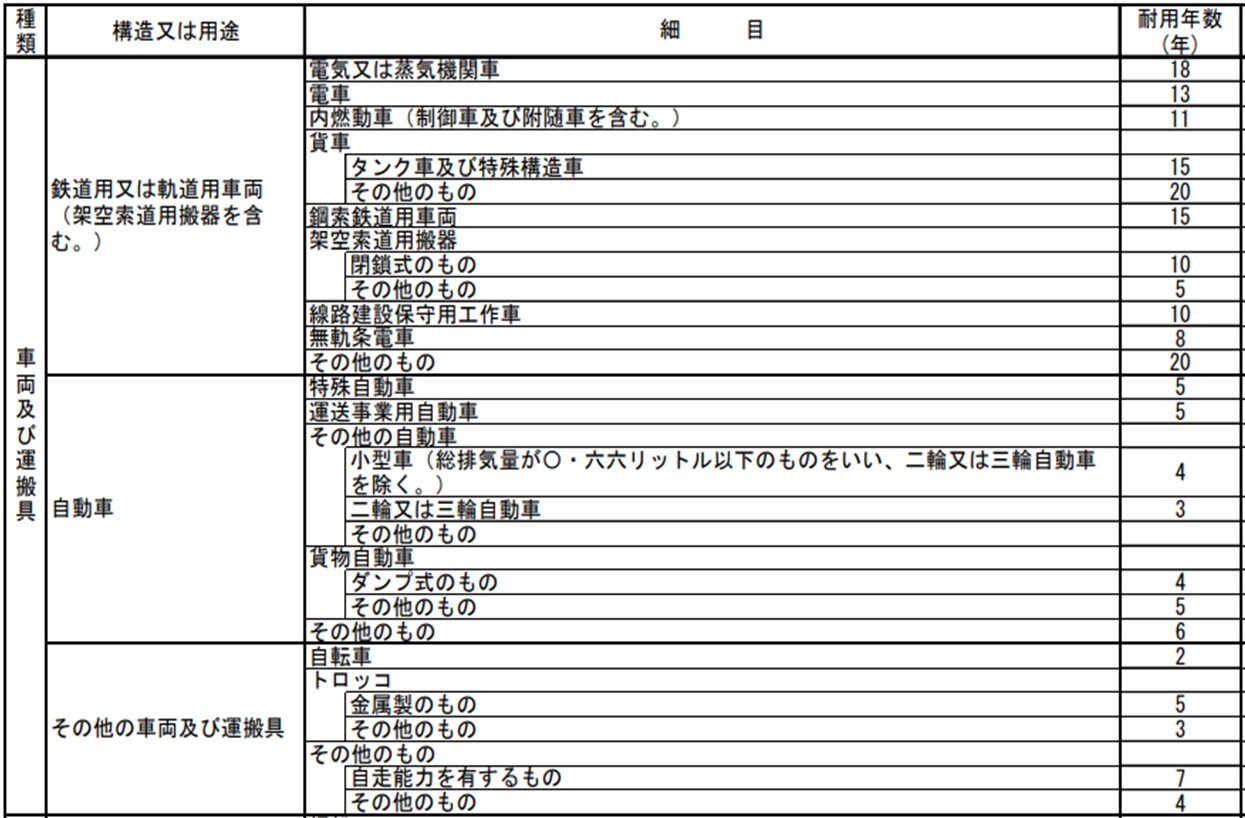

それぞれの資産が何年で経費にできるかについては法律で細かく決められており、たとえば新品の普通自動車なら6年で経費になります。この年数を『法定耐用年数」といいます。

――なるほど。じゃあ馬の場合、何年で経費にするんでしょうか?

黒「競走馬の法定耐用年数は4年となっているため、4年かけて減価償却していくことになります」

――意外と短いんですね!

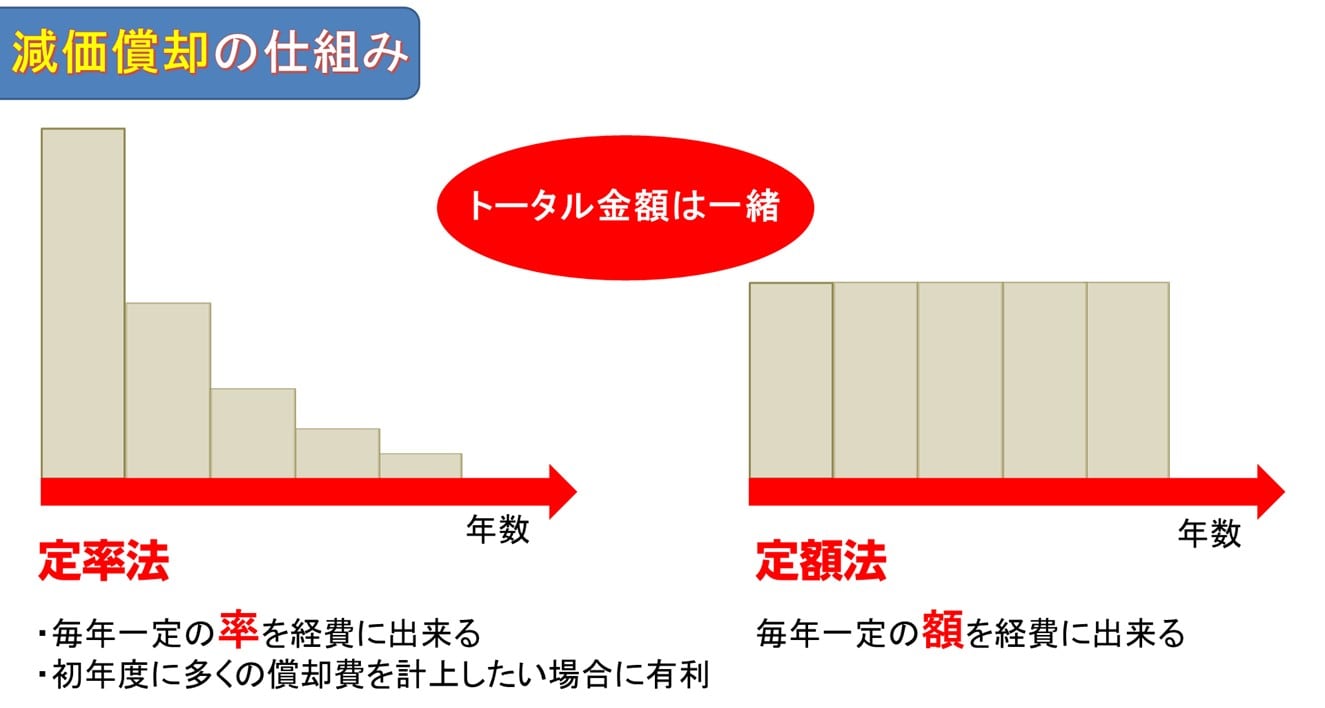

黒「減価償却には『定額法』と『定率法』という2つの方法がありますが、競走馬はこのうち『定額法』で償却します。定額法とは、毎年“一定の額”を経費にしていく方法です。たとえば競走馬取得の費用が1,000万円だった場合、毎年250万円を4年間償却していくイメージです。

もう一方の定率法だと、毎年“一定の率”で経費にしていくので早い段階で多く償却できますが、競争馬に関しては使えません」

――ちなみに、中古車の場合「納車まで済ませないと償却開始できない」ということですが、競走馬はいつから償却開始なのでしょうか?

黒「減価償却資産が生物の場合、『成熟の年齢に達した月』から償却できます。競走馬の場合、最短で1歳9ヵ月からです。およそ2歳前後からと思っておいてください」

――へえ! じゃあ2歳から4年間だから、6歳まで償却できるんですね。

黒「そのとおりです。競走馬が現役でいられる期間が2歳~6歳くらいまでなので、このように定められています」

――なるほど。

黒「なお、このとき償却の対象になる『取得価額』は、

・種付、出産、育成に要した費用

・事業の用に供するのに直接要した費用

を合計したものになります」

――育成にかかる費用なども、取得価額に加算されるんですね。

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら