相続税の節税方法というと、「生前贈与」が代表的だが…

――相続税の節税というと、「生前贈与」以外に方法が思いつかないのですが、他にもあるんですか?

黒瀧氏(以下、黒)「たしかに相続税対策というと、被相続人、すなわち相続される人が生きているあいだに、『生前贈与』を活用して準備するのが基本です。

しかし、ずっと元気だった人が突然亡くなった場合など、相続税対策が十分にできないまま相続になってしまうケースも少なくありません。そこで今回は、“亡くなったあと”でもできる相続税の節税方法を紹介します」

――なるほど。もちろん突然の相続は「ないに越したことはない」ですが、もし困ったときに知っていると役に立ちますね!

亡くなった”後”からでもできる「5つ」の節税方法

1.土地の評価額を下げる

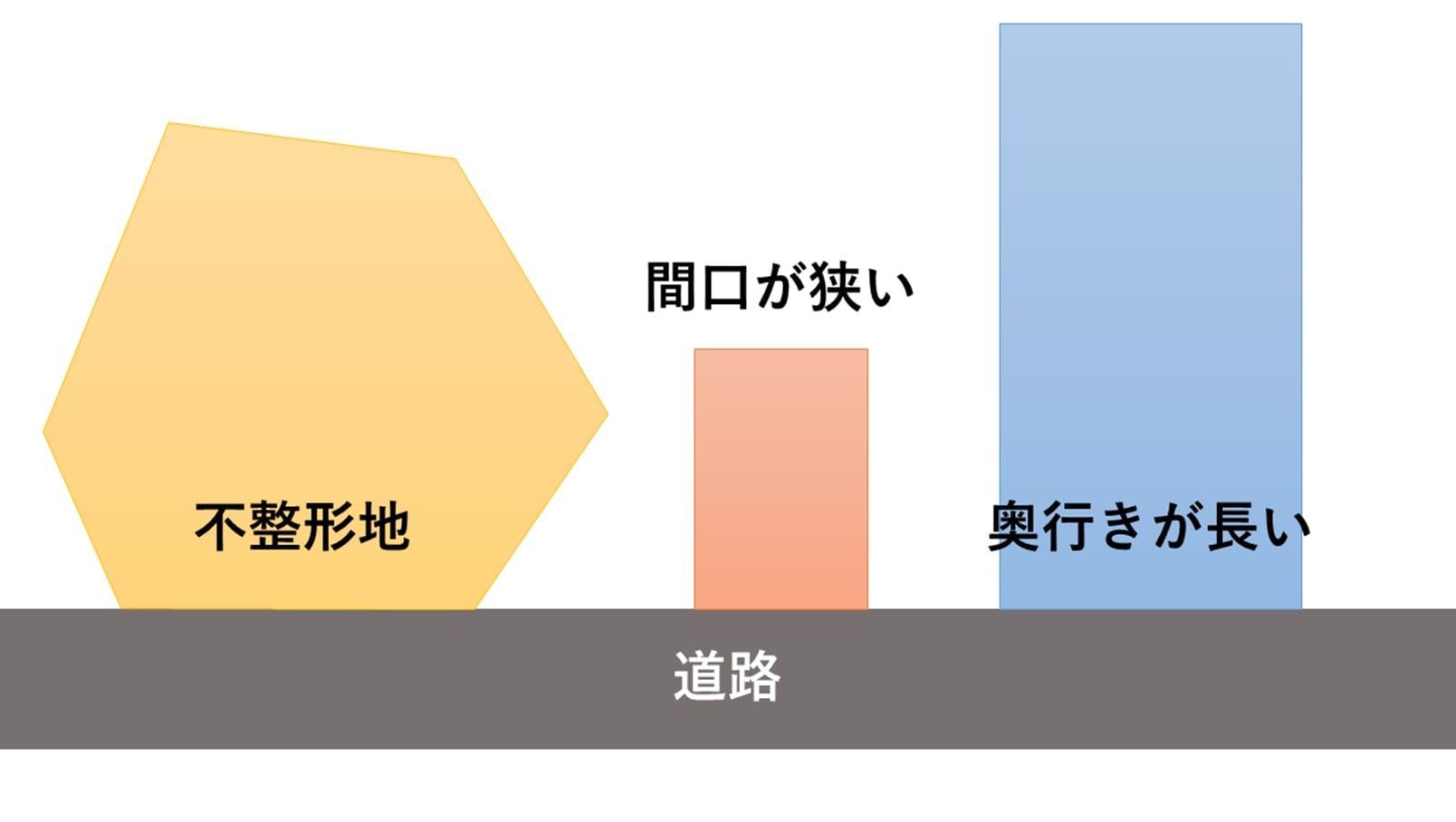

黒「相続税の土地の評価額は、『路線価方式』または『倍率方式』で計算されます。『計算方法が決まっているなら、土地の評価を下げることはできないのでは』と思う人もいるかもしれませんが、土地の形状や立地、実際の使い勝手によっては、減額できる場合があるんです。

たとえば[図表1]のように形が整っていない土地や、間口が狭い土地、奥行きが長い土地などは使い勝手が悪いため、減額の対象になります。

ただ、土地の評価は複雑のため、土地評価に詳しい専門家に依頼することをおすすめします」

2.土地の分筆

――「土地の分筆」も、亡くなったあとにできる節税対策です。

黒「はい。『分筆』という言葉を聞き慣れない人もいると思うので、まずは『筆(ひつ・ふで)』という単位について説明します。

『筆』というのは、土地の数え方の単位です。登記簿で1つの土地とされているものを『一筆(いっぴつ、もしくは、ひとふで)』といい、一筆の土地をいくつかに分割することを『分筆』といいます」

――なるほど。「土地の分筆」というのは、1つの土地を分けることを指すんですね。これがなぜ相続税対策につながるのでしょうか。

黒「土地を分筆することで、土地の評価額を下げられる場合があるのです。

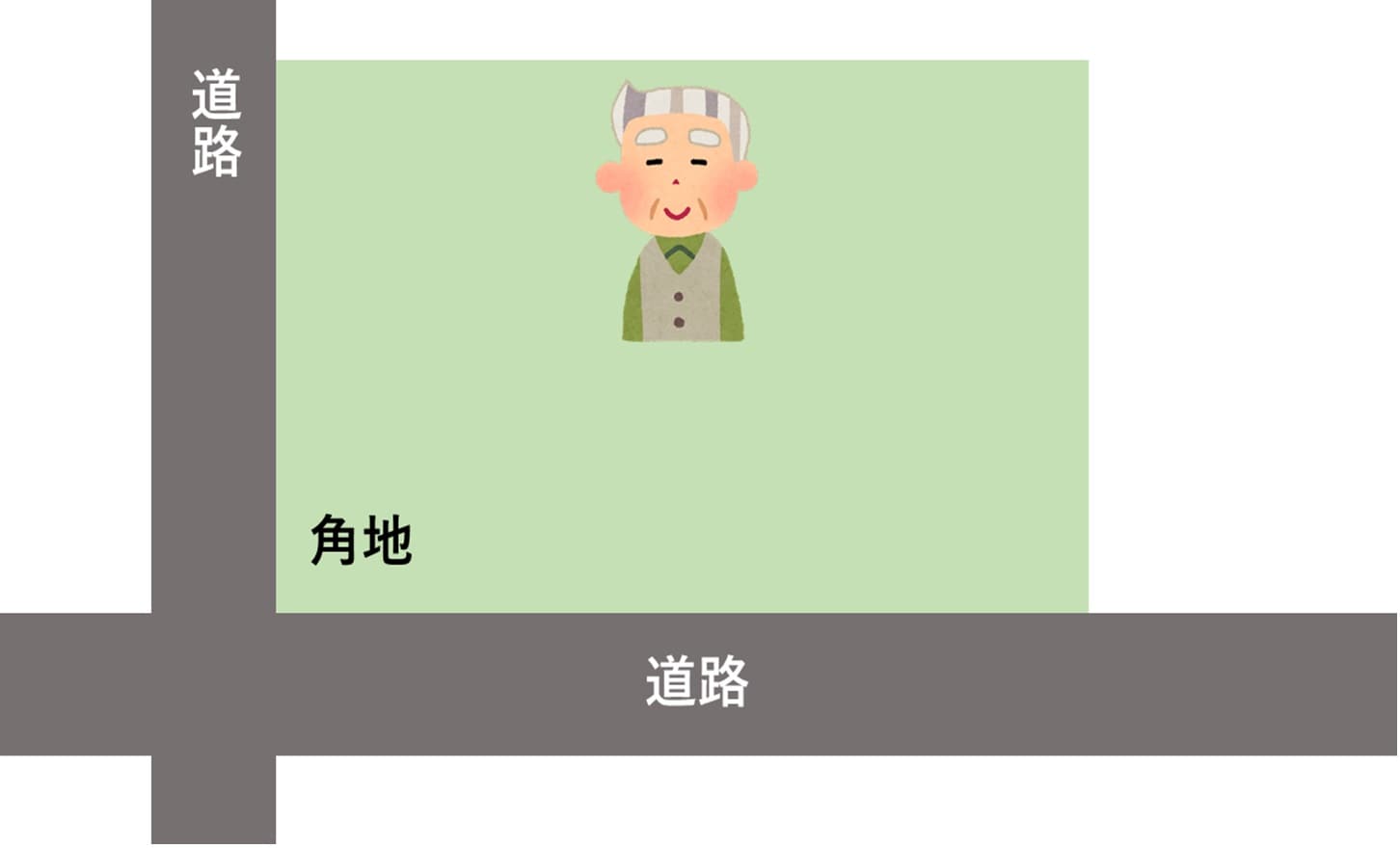

例をあげて、簡単に説明しましょう。まず、道路の『角地』は、利便性が高いので評価額が高くなりやすいです。

角地を相続する場合、このまま『一筆』として相続するより、分筆して角地と角地でない土地に分けて相続するほうが、全体の評価額を下げることができます。

ただし、

・分筆後はそれぞれ、違う相続人が相続すること

・相続発生後の分筆は、相続全員の同意が必要であること

という2点に注意する必要があります」

――なるほど。分筆したあとの土地は、別々に利用しないといけないんですね。

黒「はい。分筆を検討する際には、土地家屋調査士などの専門家に相談することをおすすめします」