「個人馬主」より「法人馬主」のほうがメリット大

――でも、「キタサンブラック」の域までは行かなくとも、4年で償却できるのであれば減価償却費で節税しつつ、“もし上手くいったら大きな利益も入ってくる”ってことで購入している人もいそうですね!

黒「実は、その点については少し注意が必要です」

――そうなんですか?

黒「はい。1頭だけ保有している場合と、常に何頭も保有している場合とで、税務の取り扱いが異なってきます。

個人馬主の場合、ご自分の馬が出走することで得た賞金等の所得は、「事業所得」または「雑所得」のいずれかになり、もし事業所得に該当すれば、競走馬事業で発生した赤字を他の所得と通算できます。

これは『損益通算』といって、複数の所得のなかで、黒字と赤字の所得を相殺したうえで所得税を計算する方法です」

――競走馬事業の赤字とお給料を相殺できるので所得税が押さえられる、ってことですよね。2年目まではほぼ収支がマイナスになりますから、これは大きいですね。

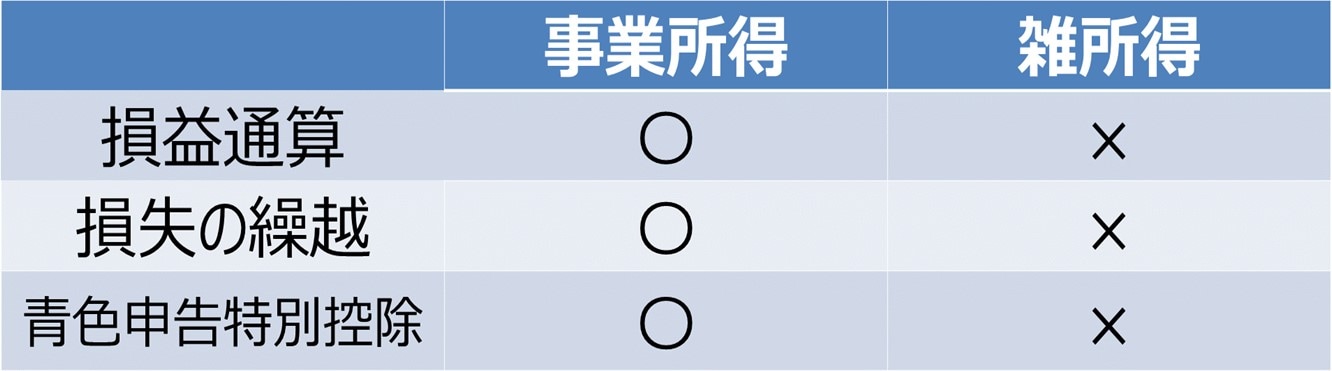

黒「事業所得であれば『青色申告』できますので、3年間の損失の繰越しもできますし、最大65万円の青色申告特別控除の適用なども可能になります。

これらは[図表3]のとおり、雑所得では適用されないので、節税につなげるのであれば事業所得に該当するかどうかがポイントになります。

――「事業所得」に該当するかどうかは、どういう基準があるのでしょうか?

・その年における登録期間6月以上の競走馬を5頭以上保有している

・その年以前3年以内の各年において、その各年における登録期間6月以上の競走馬を2頭以上保有し、かつ、その年の前年以前3年のうちに、黒字の年が1年以上ある

・その年以前3年以内の各年で賞金収入があり、そのうち1年は年5回以上出走の競走馬がいる

黒「上記のように『保有頭数』や『出走回数』などで判定されます」

――少しわかりづらいですね……。

黒「わかりやすいのは1番目の『5頭以上保有している場合』ですね。3つ目の条件は『3年間毎年賞金を獲得していて、そのうち1頭でも年5回出走している競走馬がいる場合」という意味ですから、優秀な競走馬が1頭いれば、事業所得に該当する可能性があります』

「法人」で競走馬を持つことも可能

――ここまでは個人馬主の話でしたけど、法人で持つことも可能ですか?

黒「はい。会社の財務内容などの諸要件をクリアすれば、法人で馬主登録することも可能です」

――そうなると、賞金とかの扱いはどうなるんですか?

黒「法人馬主で登録になると、競走馬事業の所得は法人所得となります。競走馬事業の規模が大きくなると、利益が出るにしても・損失が出るにしても振り幅が大きくなるため、法人のほうがメリットが出てくると考えられます。

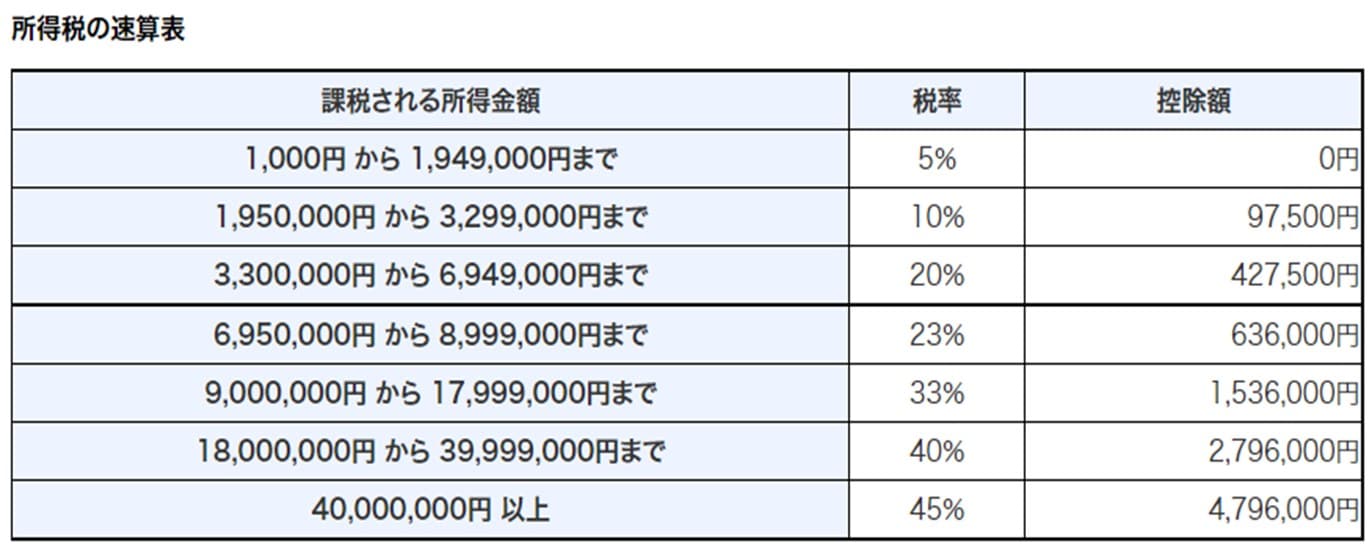

もし個人馬主のまま利益が大きくなった場合、所得税は[図表4]のように累進課税なので、最高税率は45%、住民税と合わせると税率55%まで上がることが見込まれます。

一方、法人税であれば実効税率34%程度なので、税率上のメリットがあります。

また、損失が大きくなった場合も、法人はすべての利益や損失を合算して計算するため法人税を抑えることができます。さらに、個人では3年だった損失の繰越しが、法人では10年まで可能になります。

――なるほど。法人だったらどっちに転んでもメリットありそうですね。

<<社長の資産防衛チャンネル【税理士&経営者】の全編動画はコチラ>>

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら