相続税対策は「生前贈与」だけじゃない

――今回は相続税の節税、ということですが……「生前贈与」を使った相続税対策となにが違うんですか?

黒瀧氏(以下、黒)「相続税対策は、被相続人、すなわち相続される人が生きている間に生前贈与を活用して準備するのが基本です。

ですが、ずっと元気だった人が突然亡くなった場合など、相続税対策が十分にできないまま相続になってしまう場合もあります。

そういった場合に、亡くなったあとからできる相続税の節税方法について紹介します」

――なるほど。もちろん突然の相続は「ないに越したことはない」ですけれど、もし困ったときに知っていると必ず役に立ちますよね。

相続税の「基礎控除」をおさらい

――基本的なところの確認なのですが、相続税って1円でも相続したら払わないといけないものなんですか。

黒「いいえ。相続税には基礎控除があるので、一定の額までの相続には相続税がかかりません。

基礎控除の計算式は、3,000万円+(600万円×法定相続人の数)で計算できます」

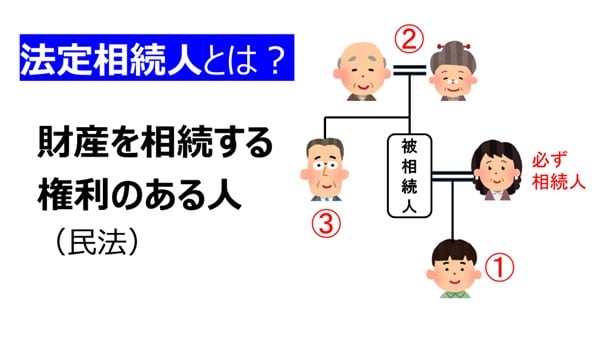

――「法定相続人」ってなんですか。

[画像]法定相続人とは

黒「法定相続人は、民法で定められた、故人の財産を相続できる人のことです。

法定相続人のルールは難しいのでざっくり説明しますが、故人の配偶者は常に相続人になり、子、父母(祖父母)、兄弟姉妹の順で法定相続人になります。

故人に配偶者と子がいる場合は、父母はもらえない、という仕組みになっています。

話を戻しますが、たとえばAさんが亡くなって、法定相続人が妻と子ども2人、合計3人だった場合は、

3,000万円+(600万円×3人)=4,800万円

で、4,800万円が基礎控除ということになります」

――なるほど。相続財産があっても、一定額までは相続税はかからないんですね。

黒「その通りです。今回は相続税の基礎控除を超えた額を相続する人が、相続税を少しでも抑えるために使える方法を紹介していきます」