「贈与税」は贈与者から贈与を受けた人(受贈者)に課せられる税金です。とはいえ贈与を受けたら必ず課税されるというわけではありません。本記事では「贈与税」を非課税にするために利用可能ないくつかの「控除制度」について解説していきます。

貰った額が年間110万円を超えた際の贈与税について

贈与税がかかる場合、贈与を受けた人(受贈者)が税務署へ申告しなければいけません。贈与を受けた翌年の2月1日〜3月15日の間に申告・納税を行います。

なお、贈与税を申告していなかった場合は「無申告加算税」、贈与税を少なく申告した場合は「過少申告加算税」、納期限に遅れたら「延滞税」等のペナルティが課せられるので気を付けましょう。

贈与税の計算方法は「特例贈与財産」「一般贈与財産」に区分されます。

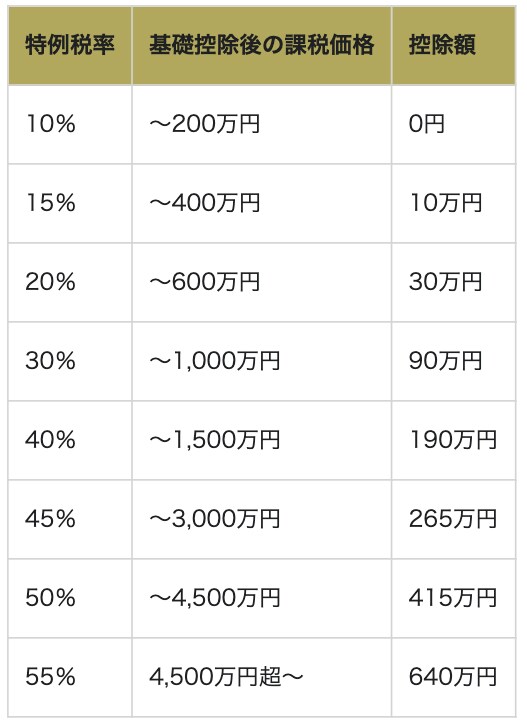

特例贈与財産

受贈者(贈与年の1月1日で18歳以上の人、2022年3月31日以前の贈与の場合は20歳以上の人)が、直系尊属(例:父母・祖父母等)から贈与で得た財産を対象とします。

(例)1月1日~12月31日までの1年間で、30歳の受贈者が祖父から910万円の贈与を受け取った

910万円-110万円=800万円

800万円×30%-90万円=150万円

贈与税額は150万円となります。

特例贈与財産の税率や控除額は下表の通りです。

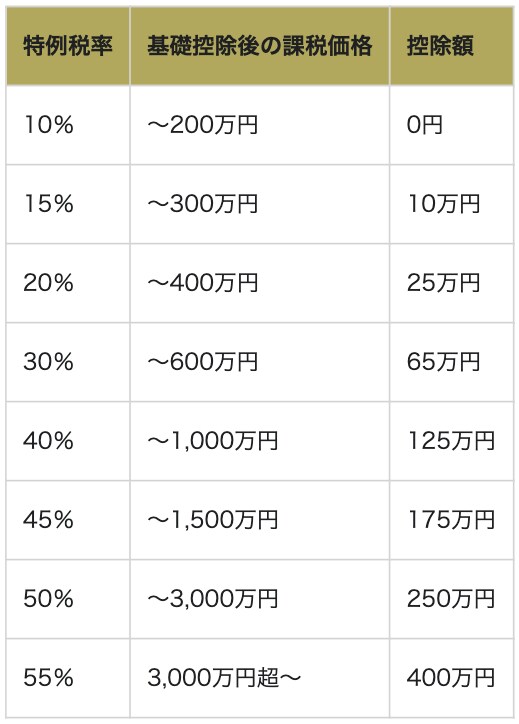

一般贈与財産

受贈者が贈与で得た特例贈与財産以外の財産を対象とします。

(例)1月1日~12月31日までの1年間で、16歳の受贈者が祖父から910万円の贈与を受け取った

910万円-110万円=800万円

800万円×40%-125万円=195万円

贈与税額は195万円となります。

一般贈与財産の税率や控除額は下表の通りです。

株式会社サステナブルスタイル

代表取締役

株式会社サステナブルスタイル代表。遺品整理の現場で残された家族の姿をたくさん見てきた経験から、明らかに「円満なご家族」と「不穏な空気のご家族」に分かれることに気がつき「円満な相続」を迎えるために何ができるだろう、と考えたことをきっかけに、2022年8月10日、23篇に及ぶ相続に関する実話を紹介する本「もう会えないとわかっていたなら」を出版。Amazonの日本文学(日記・書簡)カテゴリで1位を獲得。同書籍の抜粋転載記事は、Yahoo!ニュースのライフカテゴリでアクセス数1位を記録。

相続終活のWebメディア「円満相続ラボ」を運営し、相続を円満に終えるために必要なノウハウを発信している。

株式会社サステナブルスタイル

相続終活メディア「円満相続ラボ」

著者プロフィール詳細

連載記事一覧

連載相続・終活の疑問を解決!円満相続にたどり着く方法を具体例とともに徹底解説

株式会社サステナブルスタイル

円満相続ラボは「全ての家庭に、相続の『かかりつけ医』を。」をコンセプトに、相続終活の情報発信を通じて、争う相続を減らし円満相続に貢献することを目的としている相続終活のWebメディア。まだまだ相続について詳しくない方が多い中で「円満相続ラボ」を通じて、相続の「こんなはずじゃなかった」を減らしていくために日々情報発信を行なっている。

相続終活に関する情報提供はもちろんのこと、コラムを読んでくださった方が抱えている課題に合った相続の専門家の派遣も行っている。

相続終活メディア「円満相続ラボ」

運営:株式会社サステナブルスタイル

協力:株式会社スタルジー

著者プロフィール詳細

連載記事一覧

連載相続・終活の疑問を解決!円満相続にたどり着く方法を具体例とともに徹底解説