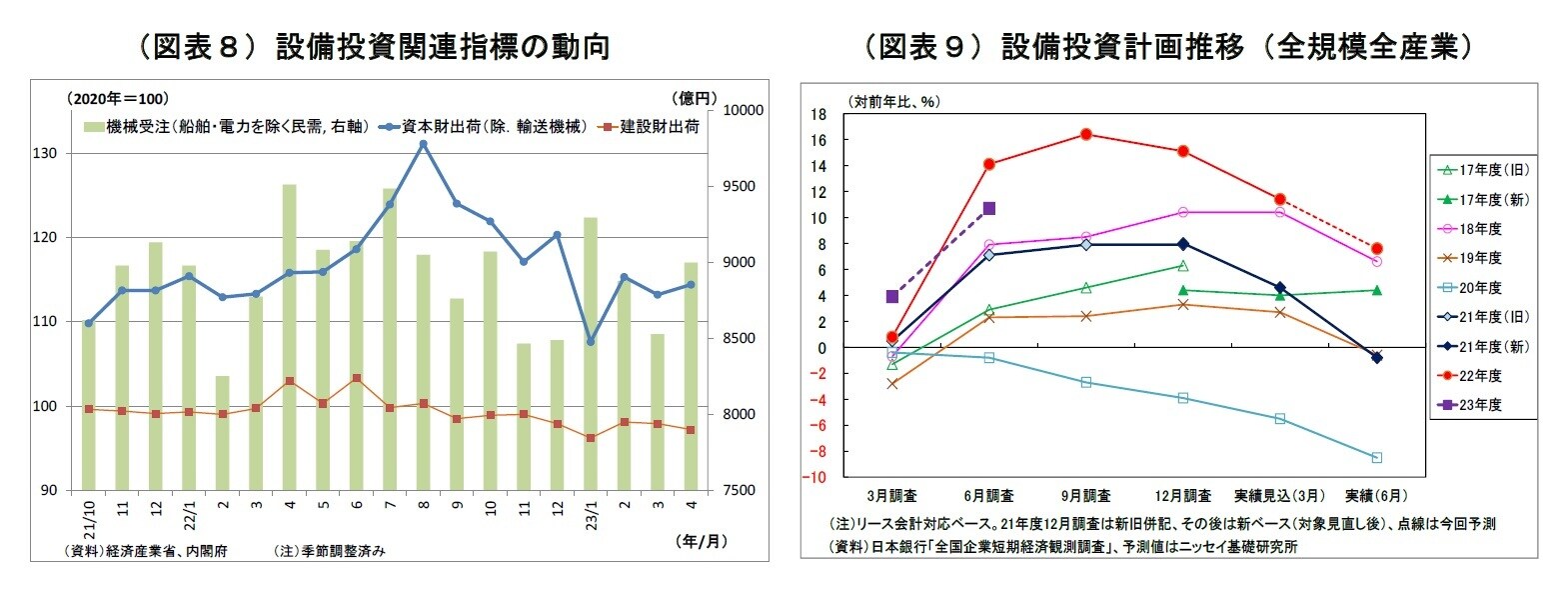

(設備投資計画は堅調を維持)

2022年度の設備投資計画(全規模全産業)は、前年比7.6%増と6月調査(実績)としては2006年度(前年比9.4%増)以来の高い伸びが示され、前年度から大幅に持ち直すとの計画が維持されると予想している(図表8~10)。

ただし、3月調査(実績見込み)からの修正幅は▲3.8%ポイントと例年2よりも下方修正がやや大きめになると見ている。もともと6月調査(実績)では大企業を中心に下方修正が入り、全体としても下方修正される傾向があるが、足元では既往の資源高や円安によって資材価格が高い水準にあり、投資を先送りする動きが一定程度想定されるうえ、人手不足による工期の遅れという問題もあるためだ。

また、2023年度の設備投資計画(全規模全産業)は、2022年度実績比で10.7%増と前回3月調査(3.9%増)から大きく上方修正されると予想。上方修正幅は6.8%ポイントと例年3をやや上回ると見ている。

例年6月調査では年度計画が固まってきて投資額が上乗せされる傾向が強いうえ、既述の通り、前年度からの先送り分もやや大きめになると予想される。また、資材価格や人件費の上昇を受けて、投資額が嵩みやすくなっている面も押し上げ材料になる4。

ただし、実態としても、既往の収益回復を受けた投資余力の改善、経済活動の再開、脱炭素・DX・省力化・サプライチェーンの再構築等に伴う投資需要を背景とした堅調な投資意欲を反映したものと言えそうだ。

________________________________________

2 2012~21年度における6月調査での修正幅は平均で▲1.9%ポイント

3 2013~22年度における6月調査での修正幅は平均で+6.3%ポイント

4 GDP統計における設備投資デフレーター(四半期次)は昨年以降、前年比3~4%台で推移。

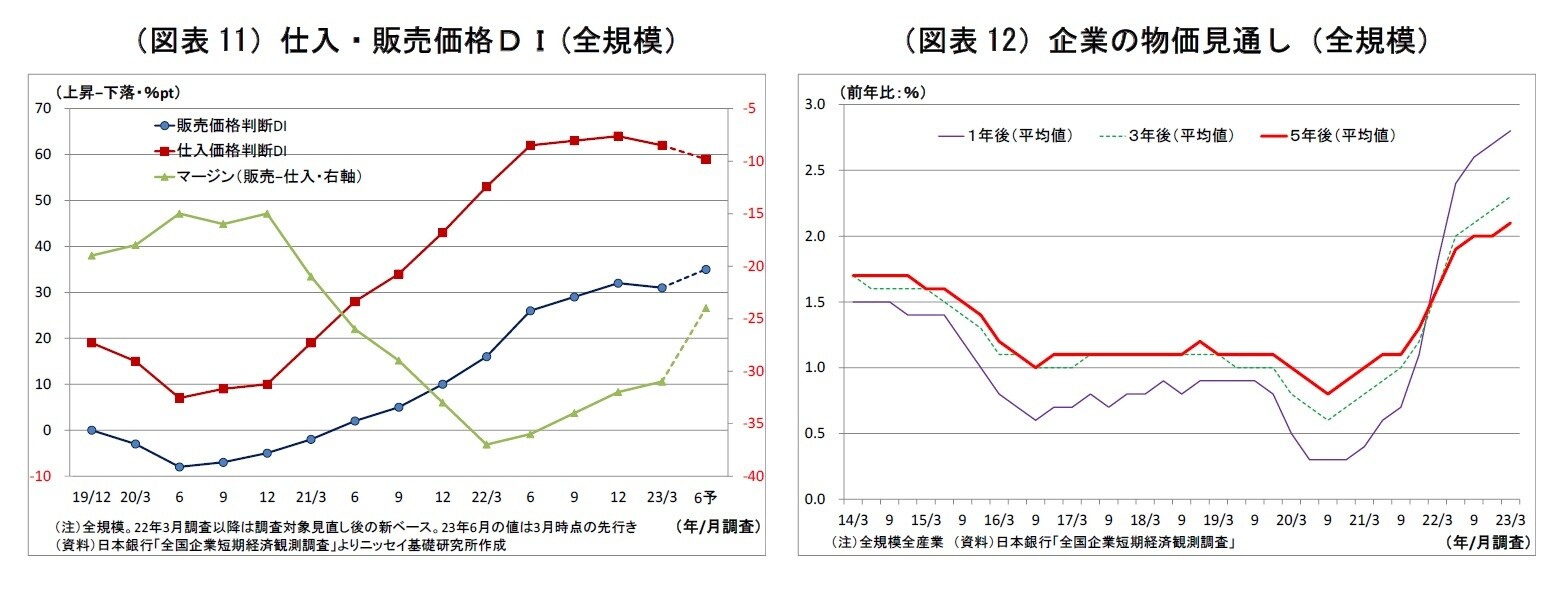

(注目ポイント:販売価格判断DIと企業の物価見通し)

今回の短観において、景況感や設備投資計画以外で特に注目されるのは二つの物価関連項目だ。

まず一つ目としては「販売価格判断DI」が挙げられる(図表11)。同DIは企業による値上げの勢い(モメンタム)を示すもので、前回調査にかけては既往の輸入物価上昇等に伴う仕入れコスト増加分の活発な転嫁の動きを反映して高止まりしていた。

今回、企業において、先行き(3か月後)にかけてどの程度の販売価格引き上げが見込まれているのかという点は、当面の物価上昇率の動きを見通すうえで重要な手がかりとなる。

次に、二つ目として「企業の物価見通し」も重要性が高い。企業の予想物価上昇率である当項目は昨年以降上昇基調にあり、前回調査では、1年後・3年後・5年後ともに物価目標である前年比2%を上回った(図表12)。特に中長期の物価見通しは企業の賃金・価格設定に与える影響が大きいと考えられるため、物価上昇の持続性を考えるうえで注目される。