6月短観予測:製造業の景況感が底入れ、非製造業は堅調維持

(大企業製造業の景況感は7四半期ぶりに改善へ)

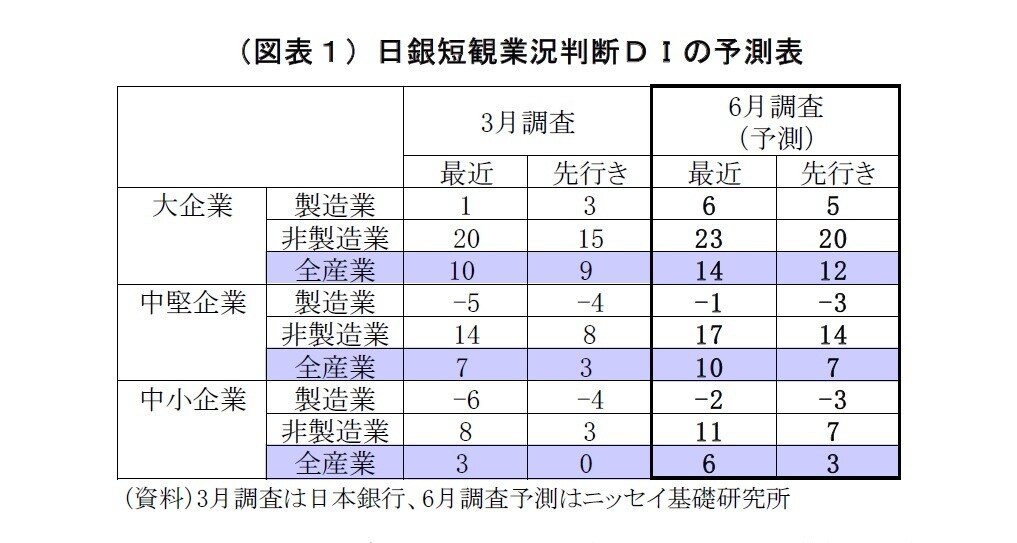

7月3日に公表される日銀短観6月調査では、製造業における景況感の底入れが確認されそうだ。大企業製造業では供給制約の緩和に伴う生産の回復を主因として、業況判断DIが6と前回3月調査から5ポイント上昇すると予想している(図表1)。

この場合、景況感の改善は2021年9月調査以来7四半期ぶりということになる。また、大企業非製造業では、新型コロナ感染症の5類への移行等に伴うサービス需要の持ち直しやインバウンド需要の回復を受けて、業況判断DIが23と前回から3ポイント上昇し、5四半期連続での景況感回復が示されると見込んでいる。

ちなみに、前回3月調査1では、原燃料価格が高止まるなか、海外需要の落ち込みや世界的な半導体市場の悪化、長引く供給制約などが響き、大企業製造業の景況感が悪化していた。一方、非製造業では、水際対策の緩和などを受けて経済活動再開の流れが続いたことで景況感が改善していた(図表2・3)。

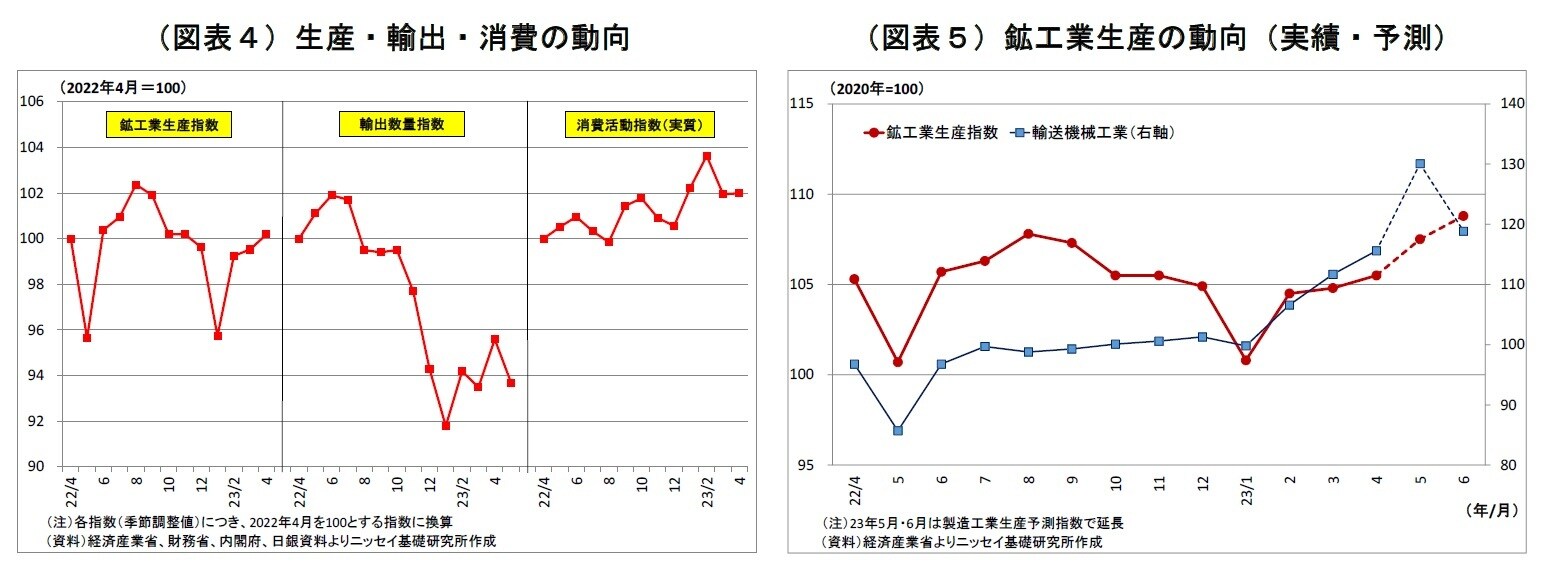

前回調査以降は、輸出の伸び悩みこそ続いているものの、自動車領域での供給制約緩和や原材料高の一服など一部で前向きな材料も見受けられ、大企業製造業では景況感が改善に転じると見ている。特に自動車は産業の裾野が広いだけに、その生産回復は幅広い業種に好影響をもたらす。

前回調査以降に円安が進んだことも、輸出割合の高い加工業種では輸出採算の改善などを通じて景況感の追い風になったと考えられる。

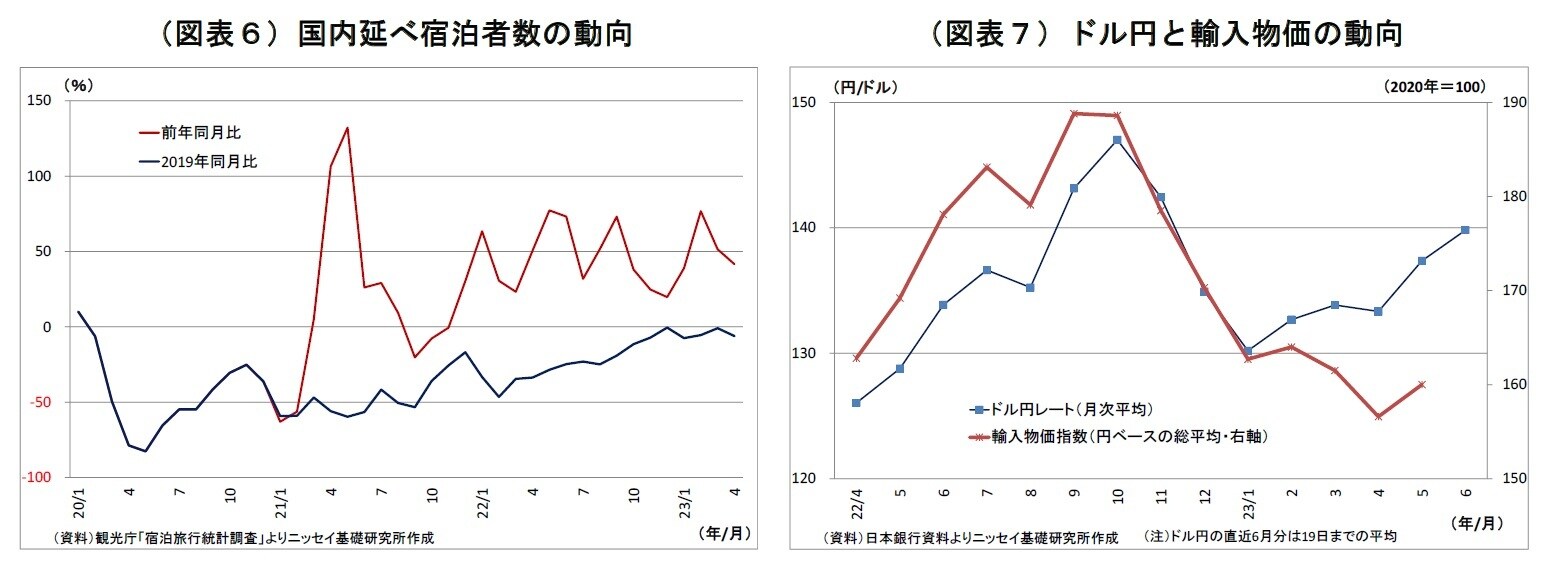

非製造業については、引き続き物価高による消費者マインドへの悪影響や強まる人手不足感が景況感の重荷となったものの、新型コロナウイルス感染症の5類への移行等に伴うサービス需要の持ち直しやインバウンド需要の回復を受けて、景況感の改善基調が維持されていると見込んでいる(図表4~7)。

中小企業の業況判断DIは、製造業が前回から4ポイント上昇の▲2、非製造業が3ポイント上昇の11と予想している(表紙図表1)。大企業同様、製造業・非製造業ともに景況感が改善すると見込んでいる。

先行きの景況感については総じて小幅な悪化が示されると予想している(図表1)。もともと、短観においては、足元の景況感が改善する際には、先行きにかけて弱含みやすいという統計上のクセがある。また、そうした事情を除いたとしても、製造業では利上げに伴う欧米経済の悪化や中国経済の回復の遅れ、米中対立、原材料価格の再上昇などへの警戒感が先行きにかけてのマインドを圧迫しそうだ。一方で、自動車の挽回生産への期待が支えになるだろう。

非製造業でも、原材料価格の再上昇に加え、物価高に伴う国内消費の下振れや人手不足の深刻化などへの警戒感から、先行きに対する慎重な見方が台頭しやすいだろう。

________________________________________

1 前回3月調査の基準日は3月13日、今回6月調査の基準日は6月13日(基準日までに約7割が回答するとされる)。