相続登記における登録免許税についてチェック

相続登記における登録免許税とは、不動産を相続した人が相続登記をする際にかけられる税金のことです。

土地や建物も、評価額に1,000分の4をかけて算出します。たとえば、相続登記の対象となる土地が評価額1,000万円である場合は、4万円の登録免許税がかかります。

相続登記における登録免許税が免税されるようになった背景

登録免許税が免税されるようになった背景には、所有者不明土地問題が挙げられます。土地の所有者が死亡したあと相続登記をされず、そのまま長期にわたって放置されている土地が全国にはたくさんあります。

所有者不明のままでは土地利用ができません。公共工事や災害復興に支障が出たり、老朽化した建物が崩れる、ごみが処分できないなどで近隣に迷惑がかかることもあります。そのため、相続登記を促すことを目的として、相続登記を行う際の登録免許税に対して免税措置が設けられたというわけです。

相続登記における登録免許税が「非課税」(免税)になる3つのケース

相続登記はこれまで義務ではありませんでしたが、令和6年4月1日より義務化が決定しています。相続で所有権を取得したことを知った日から3年以内に相続登記をしなければならず、正当な理由なく怠った場合は、10万円以下の過料が科されます。

施行前に発生した相続であっても対象です。そのため、免税期間内に登記することをおすすめします。

相続登記における登録免許税が非課税になるケースは、以下の3つです。

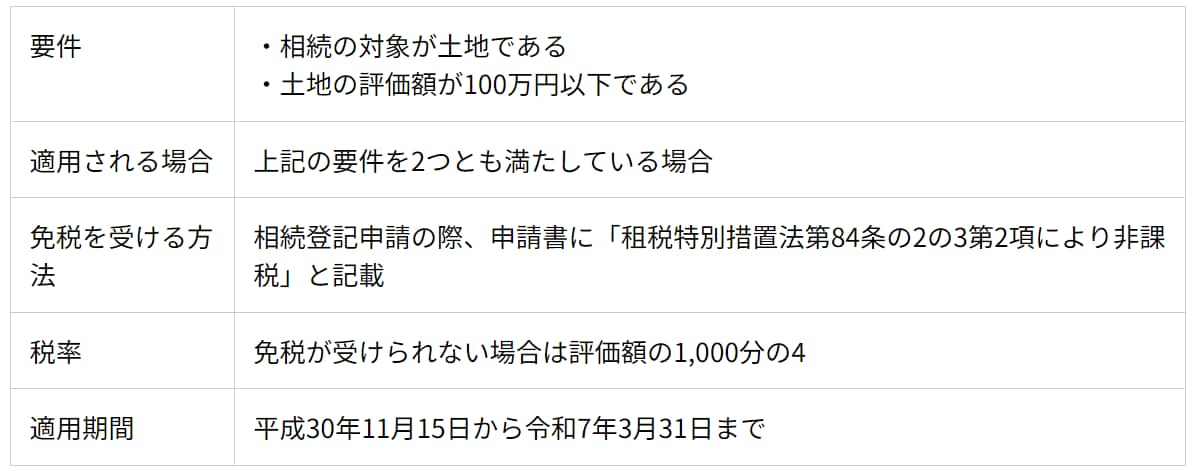

・評価額が100万円以下の土地を相続した場合

・土地を相続によって取得したが、登記をせずに死亡した場合

・土地の表題部所有者がすでに亡くなり、その相続人が所有権保存登記をする場合

それぞれ解説します。

評価額が100万円以下の土地を相続した場合

当初は、市街化区域以外かつ評価額10万円以下の土地に限り免税措置の対象でした。

ところが、令和4年の税制改正により市街化区域内の土地も対象となり、評価額も10万円から100万円に引き上げられたことで、より多くの土地への適用が可能となりました。

100万円以下の土地というとまだまだかなり限られてしまう現状はありますが、該当する場合は免税措置が適用されます。

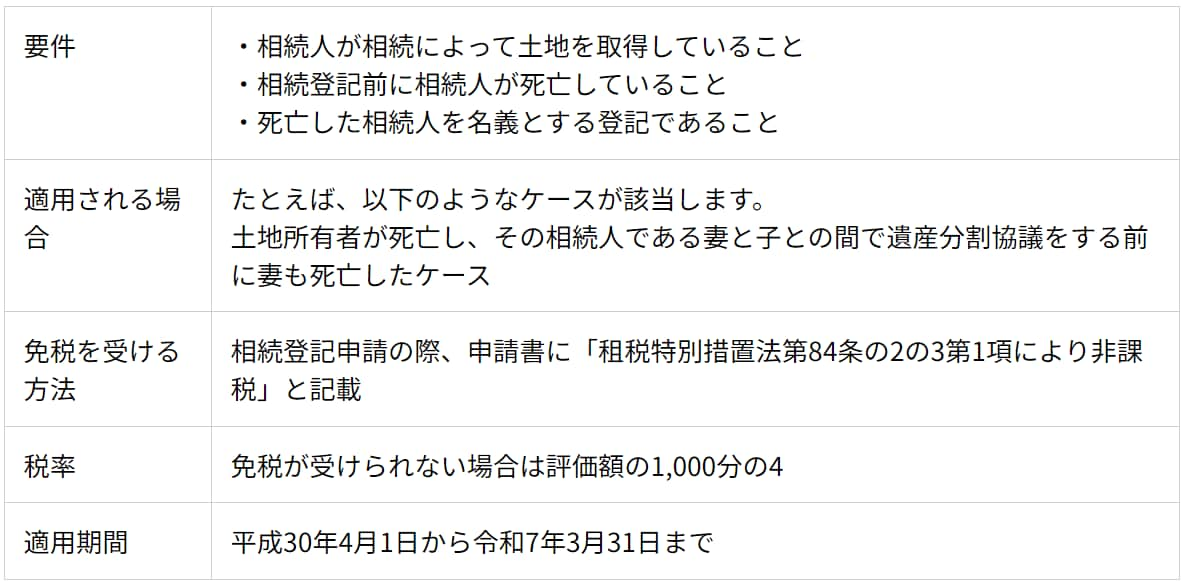

土地を相続によって取得したが、登記をせずに死亡した場合

相続により土地を取得した人が相続登記をせずに死亡し、さらに相続が発生した場合にも適用されます。

主なケースとして、数次相続が発生している場合などが該当します。この場合、最初に発生した相続にかかる登録免許税に対してのみ免税措置が適用され、そのあとに発生した相続については免税になりません。

上記の事例で、たとえば土地の評価額が1,000万円だった場合の登録免許税は以下のとおりです。

土地所有者から妻と子に2分の1ずつ所有権移転(相続)登記する

→土地の評価額1,000万円×0.4%=4万円

妻の持分2分の1を子に所有権移転(相続)登記する

→土地の評価額1,000万円×0.4%=4万円

本来であれば、一次相続の際にかかる登録免許税4万円と、二次相続の際にかかる登録免許税4万円を合わせて8万円がかかります。

しかし、免税措置が適用されることで一次相続の際の登録免許税が免税されるため、二次相続の際の4万円のみがかかります。