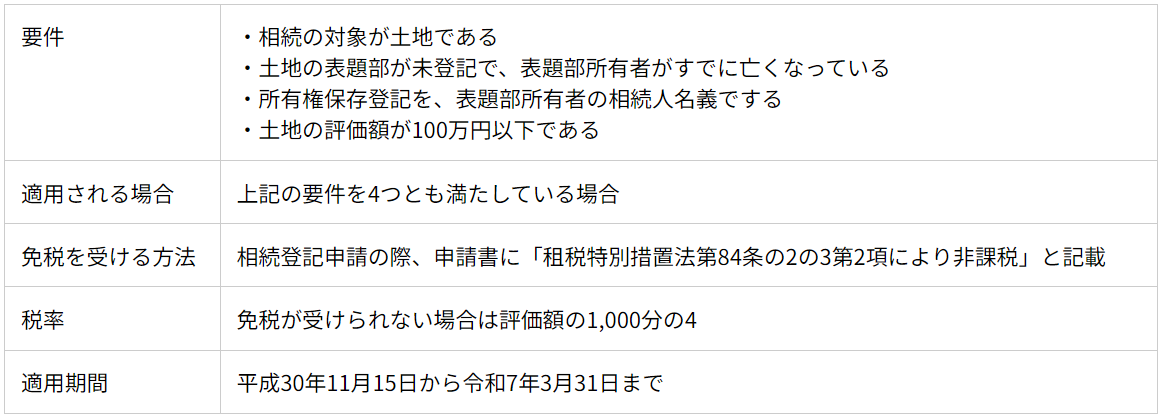

土地の表題部所有者がすでに亡くなり、その相続人が所有権保存登記をする場合

土地の表題部所有者がすでに亡くなっており、その相続人が所有権保存登記をする場合も該当します。

登記簿(全部事項証明書)は、表題部と権利部の2段構造になっています。

現在であれば、表題登記のあと所有権保存登記に進むことが一般的であるため、長期にわたって権利部が未登記のままになることはあまりありません。しかし、中には表題部の登記のみで所有権保存登記がされていない土地も存在します。

表題部の所有者が死亡している場合、相続人名義での所有権保存登記が可能です。評価額が100万円以下であれば、その登記にかかる登録免許税に対して免税措置が適用されます。

以上、登録免許税が免税となる3つのケースを紹介しました。

相続登記における登録免許税の免税期間はなぜ延期されている?

相続登記における登録免許税の免税期間は、平成30年4月1日から令和7年3月31日までです。

登録免許税の免税期間は、当初は令和3年3月31日までの予定でしたが、以下のように延長されています。

1.令和3年の税制改正:令和4年3月31日まで

2.令和4年の税制改正:令和7年3月31日まで

理由としては、免税措置の適用前と比べ、相続登記の申請件数や筆数が増加していることが挙げられます。相続登記を促すための方策として十分効果を上げているといえる結果であり、今後も引き続き必要な措置であるとの判断から、このように繰り返し延長されています。

相続登記における登録免許税が非課税になるためには?

相続登記の申請書に決まった形式はなく、必要事項が正しく記載されていれば問題ありません。法務省のホームページなどから雛形をダウンロードして使用するのもよいでしょう。

申請書には、以下の事項を記載します。

・登記の目的

・登記原因

・被相続人の氏名

・相続人の氏名、住所、日中連絡のつく連絡先

・添付書類

・登記識別情報の通知を希望するかどうか

・申請日

・申請先の法務局

・課税価格、登録免許税

・不動産の表示

登記の目的

登記の目的を記載します。被相続人が対象の不動産を単独で所有している場合と、誰かと共有している場合とで、記載する文言は異なります。

・単独所有の場合:所有権移転

・共有の場合:〇〇持分全部移転(〇〇の部分は被相続人の氏名を記載します)

登記原因

相続を開始した日、つまり被相続人の死亡日を記載します。死亡後に取得した戸籍を確認し、そのとおりに記載します。死因が孤独死などで死亡日がはっきりしない場合も、戸籍の記載に従ってそのまま記載します。

被相続人の氏名

被相続人の氏名を正式名で記載します。戸籍のとおりに記載するとよいでしょう。

相続人の氏名、住所、日中連絡のつく連絡先

不動産を相続する人の氏名、住所、日中連絡のつく連絡先を記載しましょう。複数存在する場合は、それぞれの持分も記載します。

申請に不備があった場合は、記載した連絡先に法務局から連絡が入ります。連絡のつきやすい番号を記載しましょう。

添付書類

相続登記の際に添付する書類は、どういった方法で相続をするかによって異なります。