1―はじめに

日本の中小企業・小規模事業者は、企業数のうち99.7%(358万者)を、雇用の69%(3,220万人)を占め*1、経済・社会において極めて重要な存在である。

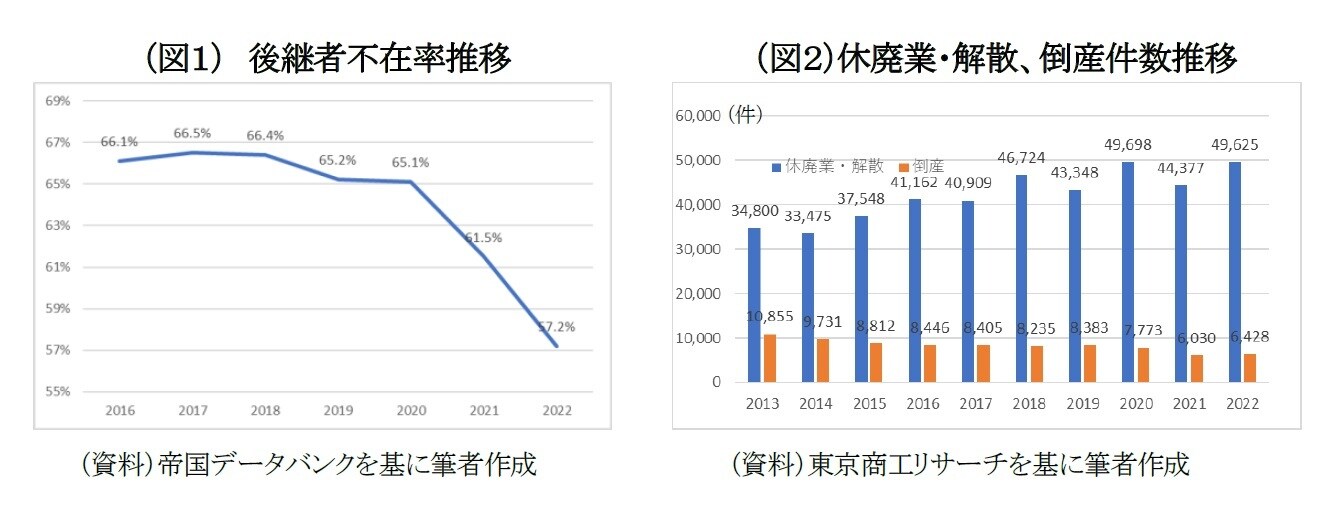

その経営者の年齢は年を経るごとに上昇し、2020年は62.5歳(2019年は62.2歳)となる一方で、経営者交代率は2016-20年平均3.8%(1990-94年平均4.7%)と長期的に下落傾向にあり、経営者の交代が円滑に進んでいないと指摘されている*2。民間調査会社による調査では、後継者難の度合いを測る後継者不在率は近年、改善傾向にある*3(図1)。しかし、休廃業・解散*4件数は増加傾向にある(図2)。休廃業の約6割は黒字企業で、廃業予定企業の廃業理由は後継者難が約3割を占める*5。従前から、国は事業承継税制を整備する等して、円滑な事業承継を促してきたが、現状ではまだ道半ばのように思われる。

休廃業が増加し、企業数が減少していくことで、従前提供されていた製品やサービスが消失し、技術、ノウハウ、人脈等の承継が困難となり、また雇用が失われる。消費や投資を通じた経済効果にも影響が考えられ、日本の経済・社会にとっての損失となることが懸念される。

本稿では現行の法人版事業承継税制の特例措置の特徴を踏まえた上で、あるべき今後の方向性について検討する。

*1:事業承継ガイドライン(第3版)中小企業庁

*2:同上

*3:新型コロナ禍が経営者が承継について考えるきっかけを与えたことや、内部昇格、外部招聘、第三者へのM&A等の手段が選択肢となってきたことが背景にある。

*4:2022年版中小企業白書によると、「休廃業とは、特段の手続きをとらず、資産が負債を上回る資産超過状態で事業を停止すること。解散とは、事業を停止し、企業の法人格を消滅させるために必要な清算手続きに入った状態になること。基本的には、資産超過状態だが、解散後に債務超過状態であることが判明し、倒産として再集計されることもある。」

*5:事業承継ガイドライン(第3版)中小企業庁