40代半ば公務員共働きの意外な落とし穴

▶「40代半ば」パワーカップルのライフプラン

→大きな死亡保障は必要ないけれど

ケーススタディ④

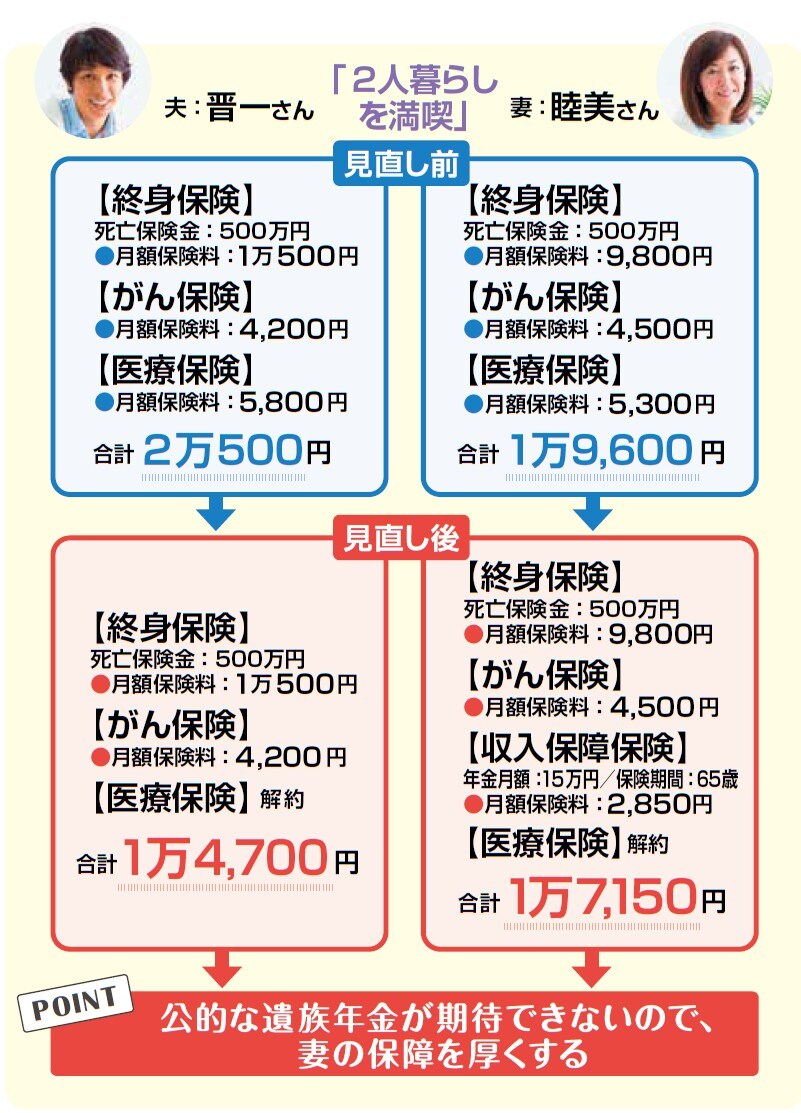

夫:琴吹晋一さん(仮名)45歳、公務員

妻:睦美さん(仮名)44歳、公務員

家計の状況/夫の年収 900万円/妻の年収 800万円

月額の保険料 4万100円

■年収の多い妻は遺族年金を受け取れないことも

DINKsは、子どもを産まないで2人の生活を楽しもうと決めた夫婦をいいます。琴吹さんはDINKsを実践している公務員の夫婦です。

通常、大きな死亡保障を用意する必要はありません。ですが、お葬式を出す費用もありますし、急に生活費を引き締めるのは難しい面もあるでしょう。遺族厚生年金の金額はお互いに毎月3万6000円ほど。

しかし、睦美さんが死亡した場合に晋一さんは、年金を受け取ることができません。なぜなら、子どものいない夫婦の場合、妻の死亡時に夫の年齢が55歳以上でさらに60歳になってからしか、遺族厚生年金が支払われないから。

また、60歳時の前年の年収が850万円を超えている場合も、遺族年金は支払われません。

一方、夫が死亡した場合、妻は遺族厚生年金に加えて年間約58万円もの中高齢寡婦加算が支払われますが、あくまでも死亡する前年の年収で支給が判断されます。一度支給が認められたあとに、妻の年収が850万円を超えても遺族年金が停止されることはありません。

晋一さんが遺族年金を受け取れる可能性はないので、妻の死亡保障を手厚くする必要があります。

終身保険はそのまま継続し、妻の収入保障保険を15万円で65歳まで加入しましょう。もちろん、晋一さんも加入するかを検討してください。

がん保険は継続してよいと思いますが、医療は貯蓄で備えるか、共済の入院保障型に加入しましょう。

長尾 義弘

ファイナンシャルプランナー

横川 由理

FPエージェンシー代表

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由