金利「下がり過ぎ」の可能性を示す指標

インフレ是正、景気減速を示す経済データに反応し金利低下が続くなかで、徐々に金利の「下がり過ぎ」懸念も出始めていました。

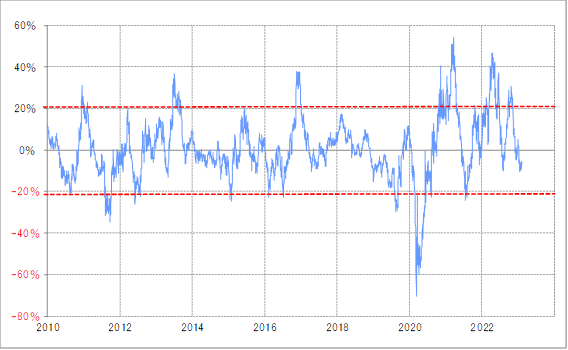

たとえば、米10年債利回りの90日MA(移動平均線)かい離率は一時マイナス10%程度まで拡大、短期的に「下がり過ぎ」の可能性が浮上していました(図表4参照)。

[図表4]米10年債利回りの90日MAかい離率(2010年~) 出所:リフィニティブ社データよりマネックス証券が作成

こういったなかでは、上述のような雇用統計の「ポジティブ・サプライズ」の結果は、「下がり過ぎ」修正のきっかけとなり、米金利はさらに上がる可能性も出てきたのではないでしょうか。

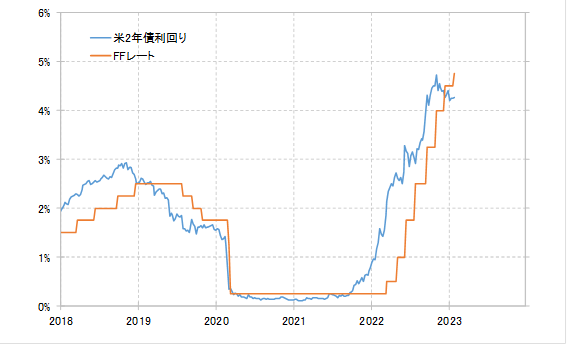

短期金利も、上述のようにパウエル議長がさらなる2回の利上げの可能性、その上で年内利下げを否定したにもかかわらず、米2年債利回りは政策金利のFFレートを下回り、早期利下げを織り込む動きが続いていましたが、今回の雇用統計の結果を受けて、パウエル議長が示唆したようにさらに2回の利上げを織り込む動きが浮上しました(図表5参照)。

[図表5]FFレートと米2年債利回り(2018年~) 出所:リフィニティブ社データよりマネックス証券が作成

以上のように見ると、米金利はこれまで続いてきたインフレ是正と景気減速を示す経済データを重視した低下傾向が、今回の雇用統計の結果を受けて変化に向かう可能性が出てきたのではないでしょうか。では他方、日本の金利についてはどうでしょうか。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意