ハンセン指数 21,577.64 pt (▲0.78%)

中国本土株指数 7,314.04 pt (▲0.49%)

レッドチップ指数 3,942.12 pt (▲0.64%)

売買代金1,267億2百万HK$(前日1,330億1百万HK$)

当局は民間企業の支援強化、国内消費拡大優先の姿勢

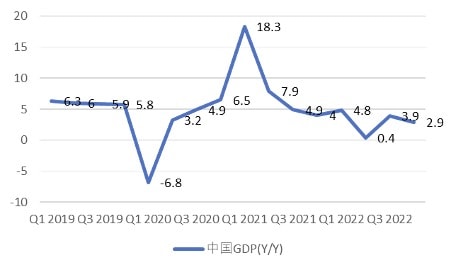

17日に発表された中国国家統計は、昨年10-12月期のGDP成長率が前年比で2.9%と市場予想を上回ったもの、22年通年では同3.0%増加に留まった。

中国当局が昨年3月に設定した目標値の「年率5.5%前後」を大幅に下回ったほか、昨年12月までの厳格なゼロコロナ政策により、各地で厳しい行動制限が強いられた影響で消費が大きく落ち込む結果となった。

コロナ禍だった20年を除けば、文化大革命の終了により経済が疲弊された1976年以来、約半世紀ぶりの低水準だった。

12月の中国本土は段階的に経済が再開された一方、足元は感染者の急増で個人消費の回復には時間を要するものとみられる。

同日に発表された12月の小売売上高は前年比1.8%減と前月(5.9%減)から縮小したもの、マイナス成長は3ヵ月連続となった。同月の鉱工業生産は同1.3%増と前月から低下し、経済都市である上海市がロックダウンされた5月以来の低水準と厳しい数字となった。

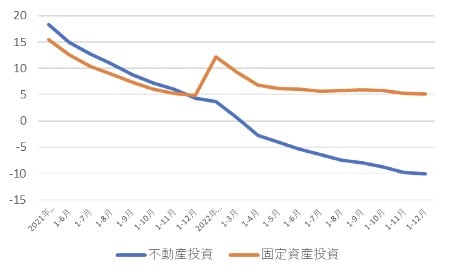

特に成長を最も下押しした不動産部門については、通年の不動産投資が前年比で10.0%減と99年以降で初めてのマイナス成長となった。16日に発表された不動産価格同様に今のところは政府の業界支援の効果は最小限に留ままっており、不動産市場の回復には時間を要することが示唆された。

23年の中国本土は経済の再開を急ピッチで行ったもの、引き続き不動産市場の悪化や海外景気悪化に伴う需要低下など、直面する課題が成長率の重荷となるだろう。一連の経済指標の発表を受けて外国為替市場では、中国人民元は約1週間ぶりの安値を付けた。

先月、開催された中央経済工作会議での声明では消費を優先するという名目で金融・財政政策による経済刺激と、民間企業の支援強化していく方針を示すなど国内消費と投資を拡大することを最優先に掲げた。

このところ発表された12月の経済指標は、いずれも非常に厳しい数字を示す結果となったことで、経済下支えに躍起とならざるを得ない。こうした状況からも中国政府の経済重視姿勢への転換を促しており、春先以降の本格的な回復に期待がかかる。

香港ハンセン指数は反落

17日の香港市場は朝方、高く寄り付いた後、一連の経済指標を受けて買いが限定的だった。

ハンセン指数は前日まで4日続伸と約半年ぶりの高値をつけていただけに、5日ぶりの反落となった。来週からは中国の旧正月(春節)の連休を控え、今後の景気動向も見極めたいという動きが強まったものとみられる。

カジノ関連などのリオープン銘柄が売られ、MGMチャイナ(2282)は前日比4.5%安、永利澳門(1128)は3.8%安、金沙中国(1928)は2.8%安と反落、エアラインの北京首都国際機場(0694)は2.2%安、キャセイパシフィック(0293)は1.5%安と売られた。

主要銘柄も下落し、バイオ医薬品の薬明生物技術(2269)は6.1%安、保険大手の中国人寿保険(2628)は3.2%安、AIA(1299)は2.7%安、自動車メーカーの比亜迪(1211)の2.4%安だった。

一方、連日でスマホ関連や半導体部品が堅調となり、スマホ部品メーカーの瑞声科技(2018)は2.5%高、スマートフォン部品メーカーの舜宇光学科技(2382)は2.4%高、半導体ファウンドリーの華虹半導体(1347)は1.8%高だった。

中国本土株市場は上海総合指数は前日比0.10%安の3.224.24と4日ぶりの反落、CSI300は同0.02%安の4,137.24だった。一連の中国経済指標はそれほど悪い内容でなかったもの、様子見の動きが強まった。

長谷川 建一

Wells Global Asset Management Limited, CEO/国際金融ストラテジスト<在香港>