3―日本とカタールの関係

日本とカタールは、2021年に外交関係樹立50周年を迎えた。カタールは日本の主要なLNG輸入国のひとつである。1997年に中部電力(現JERA)川越発電所(三重県)にカタールのLNGが初めて納入されて以来、資源輸入国である日本のカタールへの依存度は増え、今日では日本のLNG総輸入量の約12%がカタールのLNGが占めるに至っている*10。

また、エネルギー以外でも、シリアで拘束されていた邦人ジャーナリスト解放に向けた支援や、1億米ドルに上る東日本大震災支援、更にはカタール航空による新型コロナ禍や米軍のアフガニスタン撤退に伴う邦人帰国支援など、日本はカタールから様々な支援を受けてきた。

日本からもカタールに対し政府開発援助を行ってきた。国内技術者層の薄さから、研修員の受け入れや専門家の派遣を中心に技術協力が行われた(1998年をもって終了)。

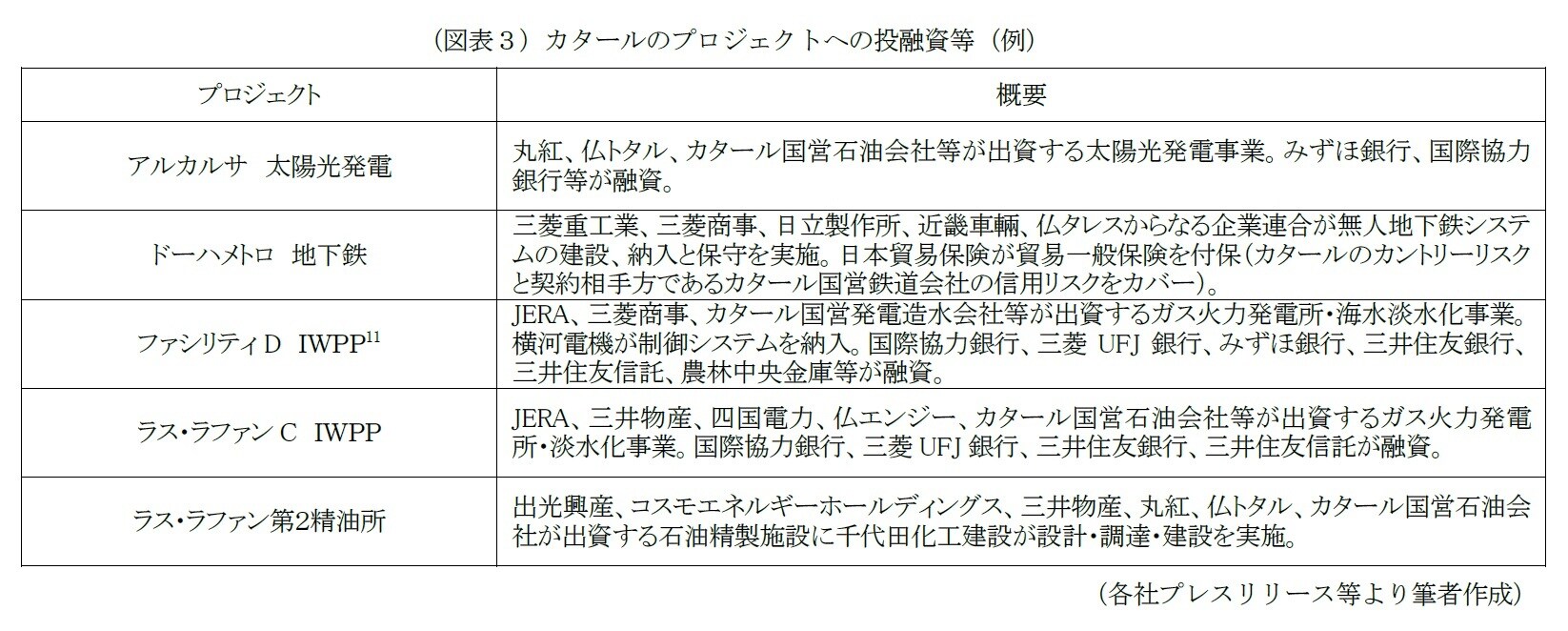

更に、カタール国内のインフラ・プロジェクト*11(発電所、淡水化施設、天然ガス関連施設、LNG船、地下鉄等)に、日本企業が出資・参画し、それを国際協力銀行、日本貿易保険、メガバンク等本邦金融機関が官民一体で支えるなど日本主導の投融資等も積極的に展開された(図表3)。

安定的なLNG供給を必要とする日本と、国内経済の底上げに不可欠なインフラや技術力を必要とするカタールの間で互恵的な関係が保たれてきたものと言えるだろう。

*10:エネルギー白書2022。

*11:Independent Water and Power Producer 火力発電・淡水化施設を併設したプラント。

4―カタールのLNG市場で後退する日本のプレゼンス

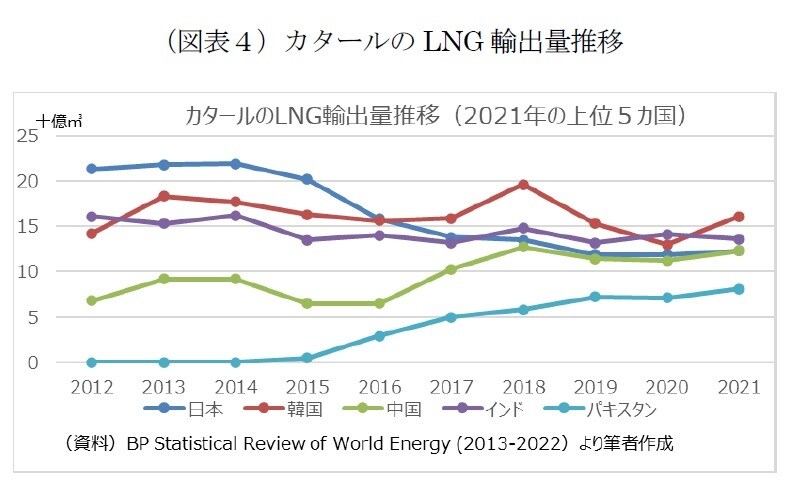

こうした良好な両国関係もあり、日本はカタールにとって最大級のLNG輸出国となってきた。

ところが、2017年に日本はその座を中国に明け渡した(図表4)。主要輸出国の内訳をみてわかる通り、インド、韓国がほぼ横ばいで推移する中で、対日輸出が減少した。その落ち込みを補う形で中国とパキスタンへの輸出量が増えてきた。ここでも世界経済における中国の台頭が見て取れる。では、なぜ日本がここまでシェアを落としたのだろうか。

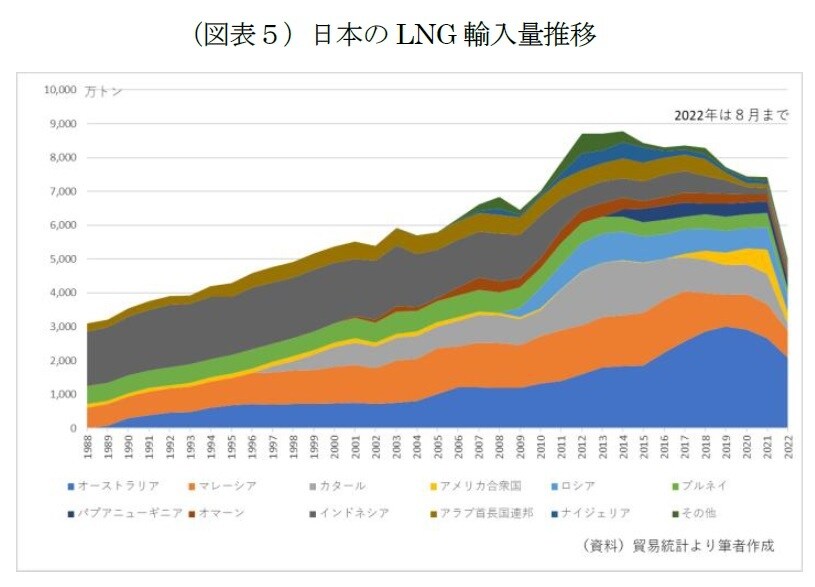

これには様々な背景があるが、カタールとのLNG取引の契約条件*12が買い手にとって柔軟性に欠けることも作用していると考えられる。日本が、取引条件が比較的柔軟な豪州からの輸入を増加させたことに加え、パプアニューギニアからの輸入開始や米国のシェールガス由来のLNGの輸入開始*13がカタールからの輸入の減少分を穴埋めした形だ(図表5)。

さて、日本の第6次エネルギー基本計画(以下、エネ基)では、2019年に37%あったLNG火力の比率を2030年には20%とする方針が打ち出されている*14。

この計画を引き合いに、中国や韓国をはじめとする競合国が、「日本は将来的にLNG購入量を更に減らすと言っている。その分我が国に販売してほしい」とカタールとの交渉材料に利用されているとの識者の指*15もある。その後、日本の大口の買い手が2021年末に期限が到来した長期購入契約について一部を更新しなかったというニュースも波紋を呼んだ。日本がエネ基を進めていく中、石炭よりは少ないとはいえ、燃やせば温暖化ガスを排出するLNG*16の購入を、長期的にコミットすることに躊躇っている思惑が背景にあったと言われている。

*12:事実上転売が不可能な、「仕向地制限」(公正取引委員会によればLNG売買契約書において、LNG船の目的地である仕向地として一定の範囲の受入基地が指定されていること)や、超長期、大ボリュームの条件が課され、交渉が難しいとされる。

*13:キャメロンLNG(米Sempra Energy、三井物産、三菱商事・日本郵船JV、仏TotalEnergiesが出資)、フリーポートLNG(米FreeportLNG、大阪ガス、JERA等が出資)等。従来のLNGの価格算出法(フォーミュラ)は、原油価格に連動するものだが、米国産LNGはヘンリーハブ(ルイジアナ州の天然ガス集積地で売買される天然ガス卸価格)をベースにした別の算出方式を採用している。複数の算出方式の存在は価格上昇リスクの分散効果がある。

*14:もっとも、エネ基には「野心的」という文言がちりばめられ、策定した政府自身も実現のためには相当な困難を伴うことを自覚しているとの指摘がある。算出が積み上げ方式でなく、初めに温室効果ガスの削減幅ありきであったことから、帳尻合わせ的アプローチとならざるを得ず、将来粗鋼生産量等が減少するといった前提まで置いている。

*15:第48回総合資源エネルギー調査会基本政策分科会(2021年8月4日)他。

*16:熱量当たりのCO2排出量は、石炭や石油と比べて小さい(石炭:原油:天然ガス(LNG)=10:7.5:5.5) 環境省