ユーロ圏経済:厳冬が待ち受ける?

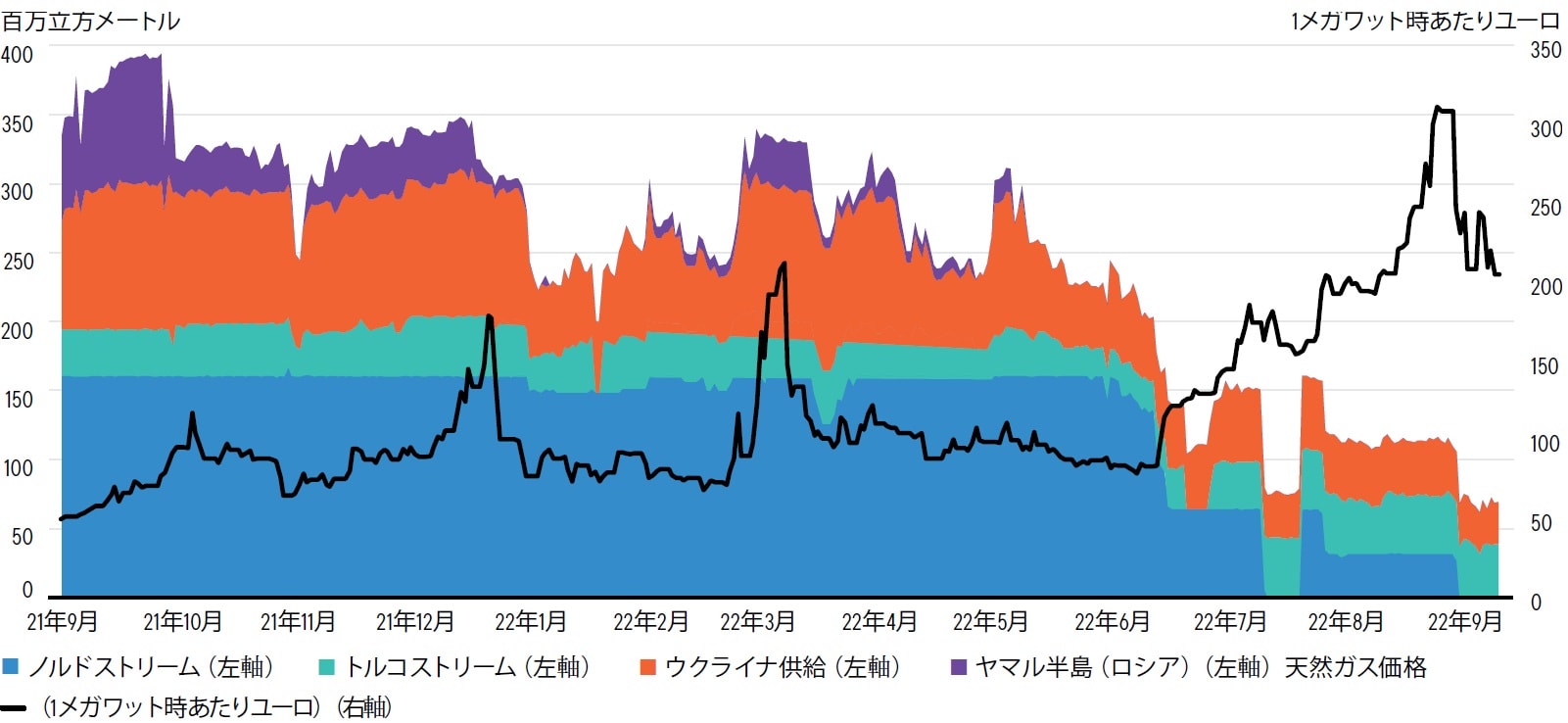

ウクライナ・ロシア戦争が激化し、国際的な制裁とエネルギー供給をめぐる経済戦争に発展する中、欧州連合(EU)はこの先の厳冬に身構えています。ロシアが夏場にドイツ向けのパイプライン「ノルドストリーム」を通じた天然ガス供給を大幅に制限したのに続き、先頃、完全に停止したことは、欧州のエネルギー市場を揺さぶるロシアの大規模な報復措置となります。

ウクライナ経由やトルコと南欧諸国に天然ガスを供給する南ルートの「トルコストリーム」経由で、天然ガス供給は続けられていますが、供給量は昨年に比べ80%減少しています(注1)。ガス価格は、8月下旬に1ヵ月先のフォワード価格が1メガワット時(MWh)あたり300ユーロを超えるという驚くべき水準に急騰し、欧州全域の発電相場にも影響をおよぼしています(注2)。

(注1)出所:フランクリン・テンプルトン債券リサーチ、欧州送ガス系統運用者ネットワーク(ENTSOG)

(注2)出所:ブルームバーグ

エネルギー価格の持続不可能な水準と供給量の削減を受けて、ユーロ圏では冬場の消費量の削減に向けて政府が政策対応に乗り出す動きが広がっています。欧州委員会(EC)も一部の市場セグメントの価格を抑える狙いから、EUレベルでエネルギー市場に協調介入する計画を立てています。

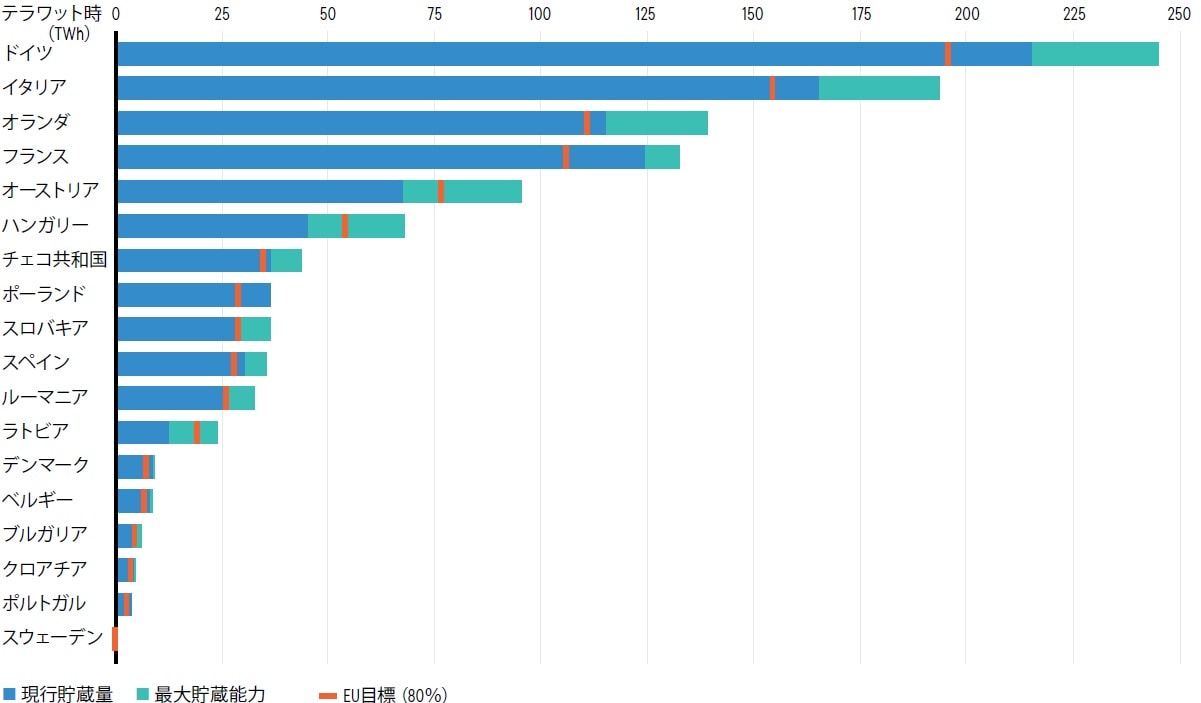

エネルギー危機の悪化懸念から、欧州では天然ガスの貯蔵が進み、貯蔵率は足元で80%を超え、11月までに80%の貯蔵率を目指すEU目標を数ヵ月前倒しで達成しています(注3)。

(注3)出所:ガス・インフラストラクチャー・ヨーロッパ(GIE)

政府は危機の解決に尽力していますが、冬場の円滑なエネルギー供給への懸念は根強く、天候にも左右されやすい状況にあります。冬場のエネルギー供給が制限されるリスクも浮上しています。

出所:ガス・インフラストラクチャー・ヨーロッパ(GIE)、マクロボンド

省エネと代替供給の模索

欧州ではすでに年初から天然ガス需要の削減が進められており、一部の国ではここ数ヵ月間で需要が大幅に減少し、EUは2022年前半にロシア産天然ガスへの依存度をほぼ半減させています(注4)。

(注4)出所:ブリューゲル

ドイツではロシア産天然ガスの輸入は5月に過去平均に比べ3分の1程度減少し、代わりにノルウェーなどロシア以外の国からの輸入を増やしています(注5)。ロシア産天然ガスの代替はおおむね液化天然ガス(LNG)の輸入拡大を通じて進められ、ロシア産天然ガスへの依存度を引き下げるため、各国は(ドイツやイタリアではLNGプラントや浮体式LNG基地など)必要なインフラの建設や稼働を急いでおり、冬場に向けてLNGの消費は増える見通しです。

(注5)出所:ブリューゲル

一方で、エネルギー需要も削減する必要があります。ガス削減の取り組みはすでに進められており、欧州委員会は欧州ガス需要削減計画を提案し、2022年8月から2023年3月の間に天然ガスの消費量を自主的に(過去5年の同時期平均に比べ)15%削減する目標を設定しました。

計画では家計や社会的に重要なセクター(医療や食品など)へのエネルギー供給を優先し、不要不急の消費の削減を勧告しています。スペインやポルトガルなど例外規定が適用される国もありますが、省エネの必要性に対する認識は一段と深まる見通しです。

政府も省エネの取り組みを強化しています。ドイツ政府はすでに国内で(公共機関と企業のセントラルヒーティングの使用を削減するなど)天然ガスの消費量をさらに削減する対策を発表しています。

最近のデータによると、ドイツの産業用天然ガス消費量は8月にすでに前年同月比22%減少し、2022年1月から8月までの累計では過去平均(2018年から2021年)を11.4%下回っています(注6)。これはすでに欧州委員会の勧告に近い水準にあり、景気減速が懸念されているほど深刻なものとはならない可能性もあるだけに、多少なりとも明るい材料になります。

(注6)出所:ドイツ連邦ネットワーク庁