ユーロ圏の景気見通し…景気後退リスクが高まっている

ユーロ圏の実質GDPは、2022年第1四半期の前期比0.5%増(改定値)から第2四半期は位コンセンサス予想を大幅に上回る同0.8%増と伸び率が拡大しました(注12)。第2四半期のGDPの上振れはスペイン(1.1%増)、イタリア(1.1%増)、フランス(0.5%増)が寄与し、ドイツは横ばい(0.1%増)にとどまりましたが、ドイツの第1四半期のGDPは0.8%増に大きく上方修正されました。

(注12)出所:ユーロスタット

コロナ関連の行動制限の全面解除や南欧諸国の接客業の回復がユーロ圏のGDPの改善に寄与しました。コロナ後の貯蓄ブームを背景に、観光シーズンの到来が成長率を大きく押し上げ、短期的な影響を和らげる可能性があります。

夏場の好景気がなくなり、景況感の悪化に伴う所得減の長期化により、将来への期待は不透明感を増しています。ドイツはマイナス成長の危機に瀕し、すでにマイナス成長に陥っている可能性もあります。

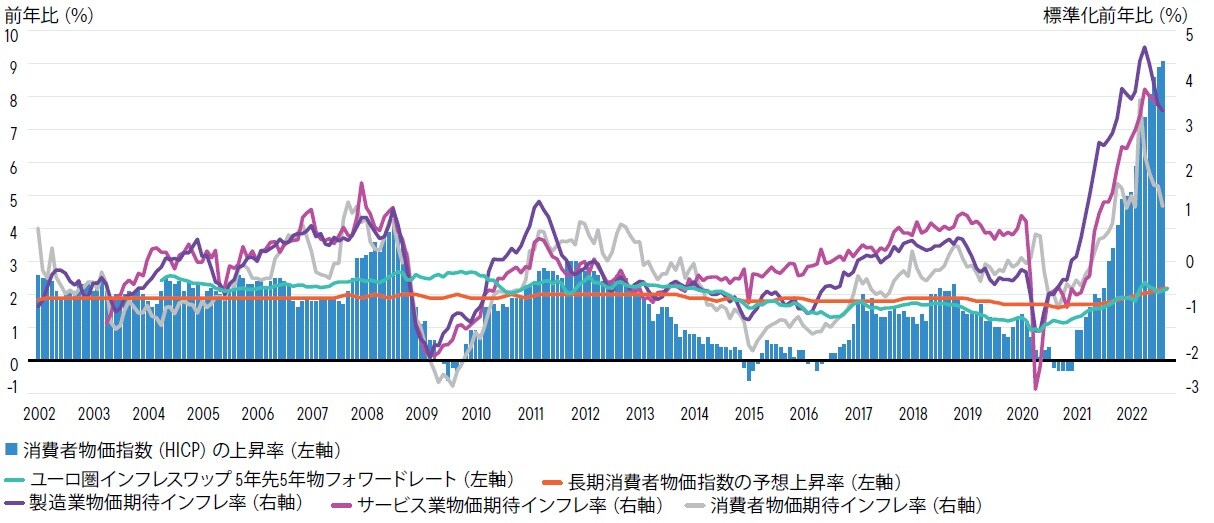

ユーロ圏のインフレ率は上振れが続き、消費者物価指数の上昇率は7月の前年同月比8.9%から8月は同9.1%に加速しており、天然ガス価格と電力料金が記録的な水準で高止まりする中(注13)、消費者物価指数の上昇率は今後も加速する可能性があります。

(注13)出所:ユーロスタット

コア指数の上昇率も4.3%に加速しており、一時的要因(たとえば、ドイツでの公共交通機関向けの料金補助の終了)やコストプッシュ調整によるインフレ圧力や食品価格の上昇圧力から、コア指数の上昇率は今後も加速する可能性があります。基本シナリオにある景気後退にはまだ陥っていませんが、我々は景気後退リスクの高まりからユーロ圏のGDP成長率予想を大幅に下方修正しています。

出所:フランクリン・テンプルトン債券リサーチ、ブルームバーグ、欧州委員会(総局・経済蔵相理事会)、ユーロスタット、ECB、マクロボンド。

※ユーロ圏インフレスワップ5年先5年物フォワードレートは2022年9月時点の9月の部分平均。ECBの専門家予測調査(SPF)ベースの長期消費者物価指数の予想上昇率は図表化する目的で線形補間した四半期ベースの値

イタリック体は予想

出所:フランクリン・テンプルトン債券リサーチ。いかなる予想、推測、予測も実現する保証はありません。

フランクリン・テンプルトン

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較