「10月11日~17日のFX投資戦略」のポイント

〈ポイント〉

・24年ぶりの米ドル売り介入実現後、米ドル/円は膠着気味の展開が続いた。ただ、今週はCPIの発表が予定されている。このところ、CPI発表後に一方向へ約3円も動くなど、ボラティリティが急騰する展開が続いているため、膠着相場も分岐点を迎えそう。

・改めて介入との攻防劇となる可能性もあることを踏まえ、今週の予想レンジは143~148円を想定。

為替介入後の「相場膠着化」の理由

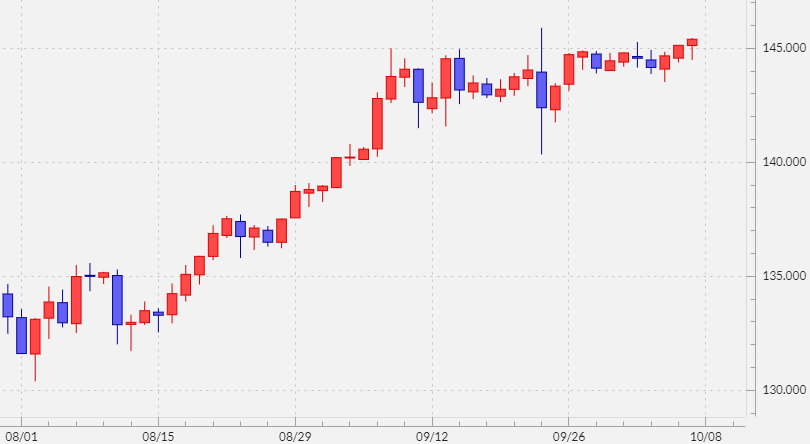

米ドル/円は、9月22日に約24年ぶりの米ドル売り・円買い介入が行われて以降、膠着化が目立っています。為替介入が行われた翌週からの週間値幅は2週連続で2円未満にとどまりました。

それまでの週間値幅は3~5円程度が基本だったことを考えると、値動きが極端に乏しくなったといえそうです(図表1参照)。

このような為替介入後の「相場の膠着化」は、今回の為替介入が行われる以前、最後の介入である「2010~2011年の米ドル買い・円売り介入局面」でも見られた現象でした。

この局面における最初の介入は2010年9月15日に行われましたが、その後米ドル/円は約半年間にも渡って80~85円といった5円程度のレンジで方向感の乏しい展開が続いたのでした。

ではなぜ、為替介入の後に相場の膠着化が続いたのでしょうか。

2010年9月15日の介入、そして今回の2022年9月の介入とも、介入額は2兆円以上の大規模なものとなりました。ちなみに、2022年9月の米ドル売り・円買い介入額は2兆8千億円と発表されていますが、これは8月の日本の貿易赤字とほぼ同規模です。単純に数字だけでいえば、9月の米ドル売り介入により、8月の貿易赤字が帳消しになったようなものです。

このように、一気に数兆円規模の為替介入が行われると、輸出入など実需ベースの為替需給を当面均衡化させる可能性はありそうです。

日々の為替取引は膨大な規模になっていますが、その大半は投機的な取引であり、介入によってそのような投機的取引へのけん制効果が働くと、このように相場の膠着化が続くということではないでしょうか。