「秒速決算」とは

「秒速決算」とは、秒速で決算を行うという概念自体と、そのために会社に作る仕組みや体制を総称しています。「秒速決算を取り入れる」ということは、秒速で決算が行えるような体制を社内に作ることだとご理解ください。

最初に結論から述べますが、月次決算や年次決算で登場するような、貸借対照表や損益計算書の作成を締日(月次決算なら月末、年次決算なら年度末)後に秒速で完了できるようにはなりません。

もしかしたら多大な努力と工夫によりできるようになるかもしれませんが、おそらく費用対効果が合わず無意味ですので、そこは目指しません。できるだけ手間をかけずに、経営管理の目的を果たす数値のみを決算対象の項目として集計します。

「え、そんなの決算でも何でもないじゃん」そんな声が聞こえてきそうですが、貸借対照表と損益計算書を決算による成果物として提出しなければならないのは、年度末などの限られたタイミングのみであり、そもそも、それ以外のタイミングで何をもって決算内容として社内で共有するかは各社自由なのです。

重要なのはタイムリー(日常的)に業績数値(活動成果)がどうなっているのかを把握し、会社をより儲かる活動へとスピーディにシフトチェンジさせることです。それを目的として、決算の項目が貸借対照表と損益計算書のセットでなければならない、などという固定観念はいったん取っ払って楽になりましょう。

経営管理目的で経営者と社員がタイムリーにフォーカスすべき数値は営業利益です。つまり、年次以外の日常の決算の重要な目的は、いってしまえば営業利益(厳密にはその元となっている売上高・売上原価・販管費の各項目)の把握にほかなりません。

締日時点で数値集計が完了している状態を目指す

「秒速決算」は読んで字のごとく秒速で決算を締めるようなイメージであり、日常に把握すべき営業利益をターゲットにして、その数値をタイムリーに集計することを意味します。「遅くとも」締日の翌営業日程度に、締日までの営業利益の概要を把握できる体制を目指します。

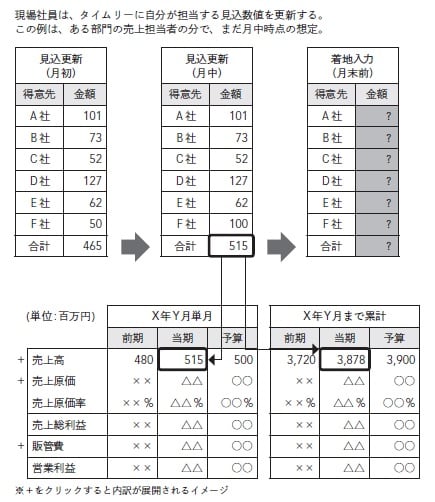

なお、締日は数値管理の実務を勘案し、毎月の末日とします。ただし、締日後に数値集計作業を開始したのでは「秒速決算」は実現しない上、毎月末日後のタイミングでしか数値を把握できない状態ではタイムリーとはいえませんので、「秒速決算」では、締日を待たずに数値集計を見込みベースで更新していきます(図表1)。

・経営者・管理者は本日時点で予測される当月着地の見込額を把握できる