首都圏:空室率は低下も、リーシングの進捗は緩やか

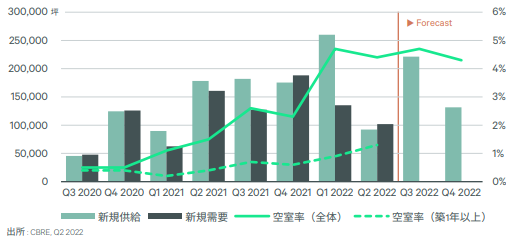

■新規供給が少なく、需要が供給を上回る

今期(Q2)の首都圏大型マルチテナント型物流施設(LMT)の空室率は4.4%。前期(Q1)から0.3ポイント低下した(※1)。新規供給は9.2万坪で、過去最大だったQ1の26.0万坪から大きく減った。

※1:首都圏のQ1の空室率を前期発表の4.4%から4.7%に修正した。

一方の新規需要は10.2万坪で、こちらもQ1の13.5万坪・過去4四半期の平均約15万坪と比較して少なかったが、需要が供給を大きく下回ったQ1とは異なり、Q2は供給を上回った。新規4物件のうち3物件は満床で竣工した。

EC事業者、ECチャネルでの販売を強化するメーカー、食品スーパーを中心にテナント需要は底堅い。EC事業者や物流会社はこれから竣工する物件も具体的に検討しているようだ。ただし、Q1に空室を残して竣工した複数の物件を含め、リーシングの進捗ペースはやや鈍化している。物件の選択肢が多く、テナントが急いで契約を進めるような環境ではないからだ。

来期(Q3)の首都圏における供給面積は再び20万坪を超える見込み。Q4はまた一旦減少するが、2023年中も多くの新規物件が竣工する予定である。建築部材不足で竣工が遅れる案件も出てこようが、2023にかけて需給の緩和基調が予想される。

実質賃料は前期と変わらず、4,520円/坪。立地の良い物件、空調設備のある物件など、テナントのニーズに合致した物件では賃料が上昇するケースが見られたが、空室の発生が見込まれる一部エリアで賃料が弱含んだことから、全体としては横ばいだった。

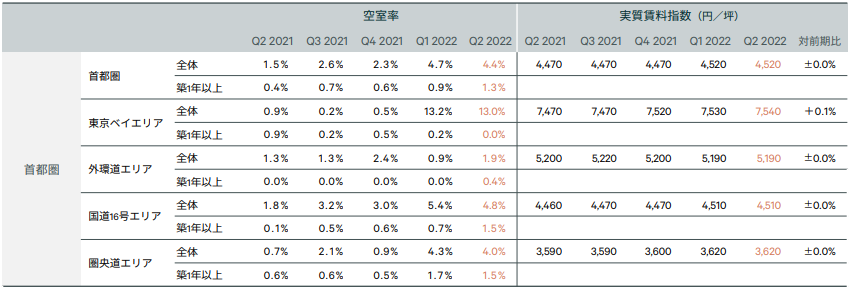

東京ベイエリア

Q2の空室率は13.0%で、Q1の13.2%から0.2ポイント低下した。既存物件1件の小規模な空室が埋まり、既存空室率(築1年以上)が0.2%から0.0%に低下したため。Q1に竣工した物件の空室は残っているが、Q3に竣工予定の物件のリーシングは順調に進んでいる。Q2の実質賃料は7,540円/坪と前期から0.1%上昇した。

外環道エリア

Q2の空室率は1.9%で、Q1の0.9%から1.0ポイント上昇。新規供給は2棟5.9万坪と、2期連続で2019年Q1の過去最高(6万坪)に迫る規模だった。新規物件のうち1棟は満床で竣工したものの、もう1棟が空室を残して竣工したことが空室率を押し上げた。

既存物件では空室が発生した物件があった一方で、物流企業などにより空室が消化された物件もあった。実質賃料は5,190円/坪で、対前期比横ばい。新規物件は外環道エリアの平均的な賃料水準で、既存物件についても賃料は安定して推移した。

国道16号エリア

Q2の空室率は4.8%で、Q1の5.4%から0.6ポイント低下した。新規物件2棟はどちらも満床で竣工した。一方、既存物件で2次空室が発生したこと、空室消化に時間がかかっている物件があることから、既存空室率はQ1の0.7%から1.5%に上昇した。

また、Q1に竣工した5物件中4物件が神奈川県に集中したため、同エリアでの空室が多くなっている。実質賃料は4,510円/坪と、対前期比横ばい。人気エリアやスペックの高い物件で賃料が上昇する一方で、今後まとまった2次空室が想定されるエリアでは賃料が弱含むケースも見受けられた。

圏央道エリア

Q2の空室率は4.0%で、Q1の4.3%(※2)から0.3ポイント低下した。この半年で顕在化した空室の埋め戻しは緩やかに進んだが、Q1に竣工した1棟を含む千葉方面の物件の空室消化は全体的に鈍い。なお、Q2に新たに竣工した物件はなく、Q3も新規供給は予定されていない。実質賃料は3,620円/坪で、対前期比横ばい。個別物件の賃料にもほとんど変化が見られなかった。

※2:圏央道エリアのQ1の空室率を前期発表の3.1%から4.3%に修正した。