経済指標は「2023年に軽度な景気後退入り」を示唆か

米国経済がどこに向かっているのかを理解するため、ブランディワインのグローバル

ディレクター・オブ・グローバルマクロ・リサーチ、フランシス・スコットランドは、4月に議論した経済的揺り戻しの概念を再び紹介しています。

それは説得力のあるフレームワークであると考えています。ちょうどフランシスが予想した通りの展開になっているばかりか、別のファンドマネージャーたちとの見方とも符合するからです。以下に詳しく説明します。

フランシスはまず2021年以降の3つのマクロ経済アノマリーを取り上げており、これらのマクロ経済アノマリーについて今年から揺り戻しが始まると考えています。

1つ目は昨年の驚異的な経済成長です。

2つ目は高成長下で行われたFRBの積極的な政策支援です。これは景気拡大局面を通じて続けられました。実際にFRBの量的緩和は2022年4月にようやく打ち切られました。

3つ目はインフレ率の継続的な上昇です。対照的に、足元では景気は大きく減速しており、2021年の揺り戻しのように落ち込んでいます。なぜでしょうか?

FRBが政策を180度転換したことが一因です。FRBは今年3月に米連邦公開市場委員会(FOMC)で正式に量的緩和を終了するとともに、最初の利上げを実施しました(現時点で利上げは4回)。

フランシスは足元の状況からインフレの勢いは頭打ちとなっており、2023年には大きく鈍化すると考えています。また、経済指標も2023年に軽度な景気後退入りを示唆しているとしています。

3つのマクロ経済アノマリー

2021年

1. まれにみる力強い景気拡大

2. 景気拡大期を通じたFRBの金融緩和政策

3. インフレが継続的に過熱

2022年

1. 2021年に比べ顕著な景気減速

2. 金融引き締めへの劇的な政策転換

3. インフレの勢いはピークを打ち、収束に向かう

幅広い視点で見れば、ウエスタン・アセットのポートフォリオ・マネージャーであるジョンも、米国の2020年と2021年の驚異的な成長を起点とする同様の構図を描いています。ジョンもフランシスと同様、当時の高成長の原因は米国連邦政府による財政・金融両面の異例の政策支援にあると考えています。

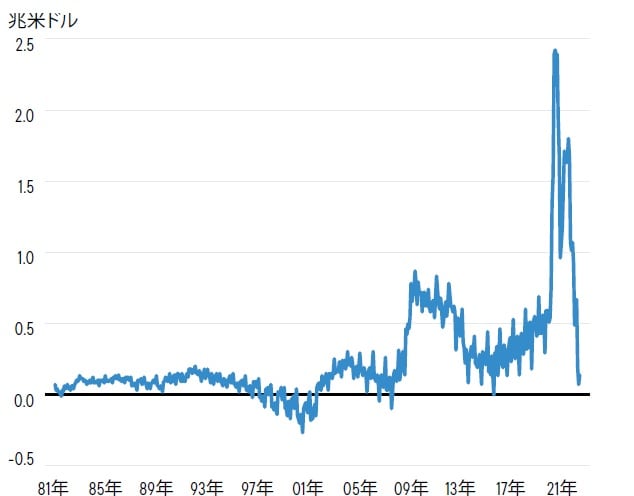

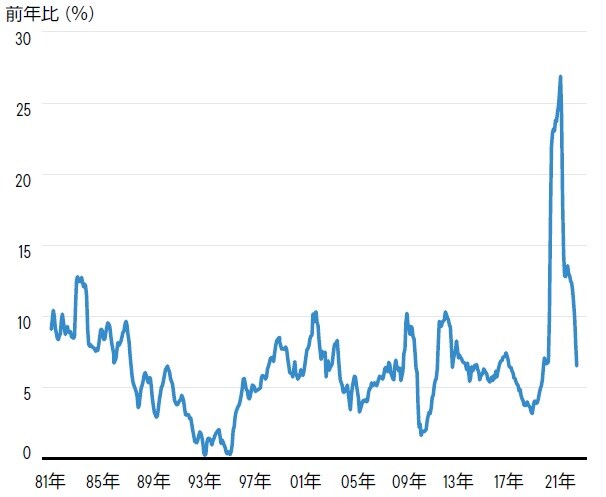

こうした政策支援はほとんどが信じがたいペースで2022年に巻き戻されているとジョンは指摘しています。図表1と図表2はこうした政策支援の大転換を示しており、フランシスが経済的揺り戻しと呼ぶものにつながっています。

期間:1981年3月31日~2022年6月30日

期間:1981年3月31日~2022年5月31日

米国連邦政府はここ半年間で均衡財政を達成しています。これは大きな方針転換であり、ここ2年間だけに見られなかったことではありません。ジョンによると、米国が(歳入と歳出が均衡する)均衡財政を達成するのは20年ぶりです(注1)。

通貨供給量では、標準的なマネーサプライであるM2(注2)はここ3ヵ月間横ばいとなっています。危機的な局面以外でM2が横ばいになったのはおよそ30年ぶりです(注3)。

つまり、足元では財政と金融の双方が引き締められています。どの程度、引き締められているのでしょうか?

米国はコロナ前の状況に戻っただけではありません。米国では今、ここ数十年間経験しなかったほど財政と金融が引き締められています。こうした状況からジョンは2021年以降の米国の景気拡大はほぼ終わったと考えています。

株式市場の投資家であれば思い起こすかもしれませんが、昨年の驚異的な経済成長により市場の期待は高まり、株式市場は記録的な高値を付けました。これとは対照的に、今年前半はマイナス成長に陥り、市場では米国の2022年通年のGDP成長率はおよそ2%と予想されています(注4)。

注1:米連邦政府の財政収支が直近で黒字となったのは2001年。

(出所)USAspending.gov Data Lab。

注2:M2は現金、当座預金、換金性の高い準通貨を含む米国のマネーサプライ指標。M2は現金と当座預金のみのM1より広義の通貨供給量を表す。

注3:(出所)Barron’s, “Keep an eye on money supply. It’s been shrinking,” 2021年6月4日。

注4:(出所)Gourinchas, P. “Global Economic Growth Slows Amid Gloomy and More Uncertain Outlook,” IMFブログ、2022年7月26日。