本記事のポイント

・先物市場は米政策金利の高止まりを織り込む

・逆境に強い米国高配当株への注目高まる早期利下げ

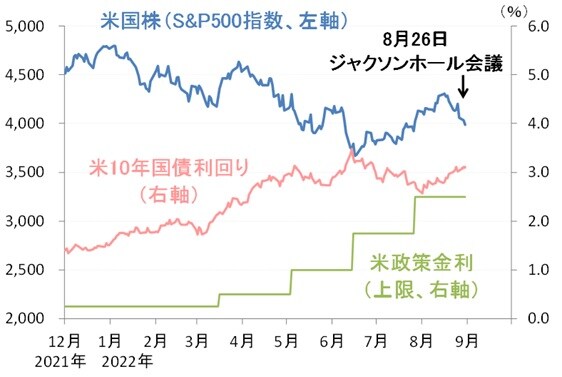

早期利下げ観測をけん制したパウエル議長

米連邦準備制度理事会(FRB)のパウエル議長は、8月26日の経済シンポジウム「ジャクソンホール会議」での講演のなかで、「インフレ抑制が完了するまで金融引き締めを継続しなければならない」と述べ、高水準の政策金利を長期にわたって維持する方針を示唆しました。

市場では高まる景気後退懸念を背景にFRBが2023年にも利下げに転換する可能性を織り込みつつあっただけに、早期利下げ観測をけん制したパウエル議長のタカ派発言は足元の米国株の下押し要因となっています(図表1)。

先物市場は米政策金利の高止まりを織り込む

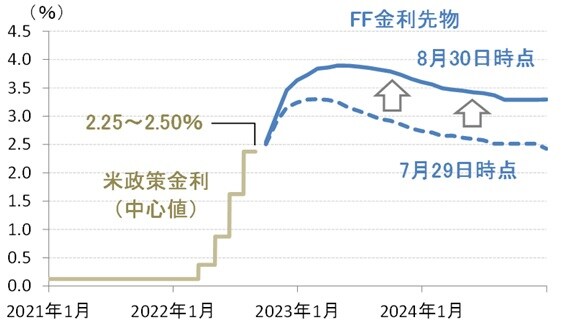

一方、米国債券市場のジャクソンホール会議への反応はやや冷静であり、すでに過去数週間のFRB高官発言などにより金利見通しの修正がなされてきたことから、米10年国債利回りの上昇は限定的に留まっています。

8月30日時点の金利先物市場では、米政策金利が2024年にかけてFRBが想定する中立水準(2.5%)を上回る3%台で推移する可能性が織り込まれています(図表2)。

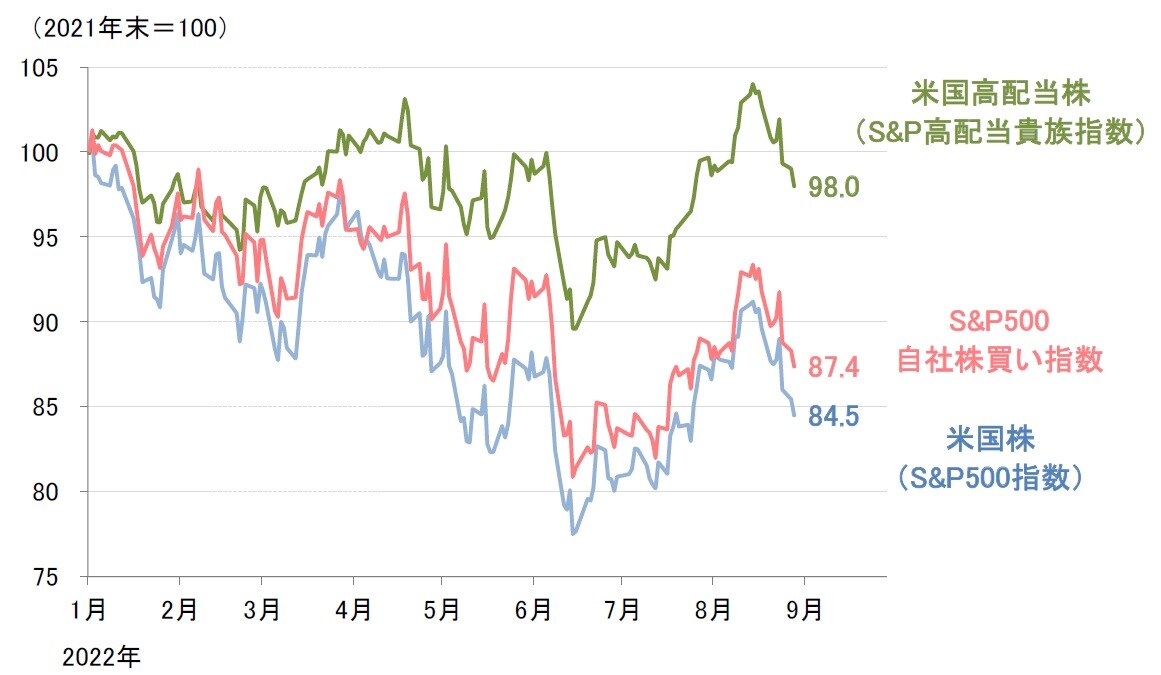

逆境に強い米国高配当株への注目高まる

ジャクソンホール会議後の米国株の焦点は、米国の景気後退の可能性と企業業績の行方に集まりそうです。米国の金融引き締めが長期化するシナリオが現実味を帯びるなかでは、足元で景気後退懸念が米国企業の業績見通しの下方修正に波及しつつある点に留意が必要です。

米国株の2022年の1株当たり利益(EPS)成長率の市場予想は、足元の第2四半期の決算発表シーズンを経て前年比+8.1%まで下方修正されています(図表3)。

(注)米国株はS&P500指数。予想は市場コンセンサス

このように業績見通しの不透明感が増すなかでは、市場の注目は将来の業績成長期待よりも、実現性の高い株主還元に向かいやすいと考えられます。特に2022年4-6月期には米国企業の自社株買いが一巡する一方、配当総額は高水準が維持されるなど、株主還元のなかでも配当への見直しの動きが広がる兆しがみられます(図表4)。

(注)集計対象は2022年6月末時点のS&P500指数採用銘柄

米国高配当株は年初来のパフォーマンスの面でも相対的な優位性を維持しており、金融引き締めという逆境に抵抗力を発揮する投資対象として注目されそうです(図表5)。

(出所)ブルームバーグ

和泉 祐一

フランクリン・テンプルトン・ジャパン株式会社

シニア リサーチアナリスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較