複数の市場でみられる「米国ディスインフレ」の兆候

概要で指摘したように、フランシスやジョンによれば、一連の景気の先行指標からはインフレの勢いが頭打ちとなり2023年に向けて徐々に収束することが示唆されています。

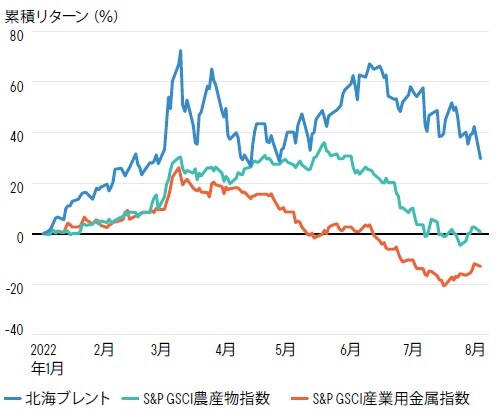

図表3が示すように、供給の増加によるものであれ中国からの需要の減少によるものであれ国際商品価格が目に見えて下落していることは、まだ初期段階ではあるもののインフレは鈍化しつつある可能性が高いという、当社インベストメント・ソリューシ ョンズのリサーチ・ヘッドであるジーンの見方を裏付けるものとなっています。

こうした国際商品(原油、産業用金属、主要食料品)は生産に欠かせない原料であり、そのため価格が安くなれば生産コストも低下します。ジーンは在庫の一掃に向けて価格を引き下げている米国の大手小売店の例も引き合いに出しています。

エコノミストでなくてもオンラインショッピングで耐久財の価格が大きく下落していることには気づくはずです。

米国の住宅市場…住宅ローンの申請件数と新築住宅販売件数が大幅に減少

当社のエコノミストの間では、米国の住宅市場も議論の対象の1つになっています。ジョンは住宅ローンの申請件数とともに新築住宅販売件数も大幅に減少していることを指摘しています。

ジョンの見方では、住宅価格の高騰に住宅ローン金利の上昇が重なり、一層の住宅価格の上昇は抑えられる見通しです。なぜそうなるのでしょうか?

端的にいえば、足元のマクロ環境(財政・金融政策の引き締めとゼロ成長の組み合わせ)は、過去2年間のマクロ環境とは180度異なるからです。足元の引き締め的なマクロ環境からすれば、住宅市場が景気の冷え込みの影響を受けずに済むと考えることは現実的ではありません。

ソナルもこうしたマクロ環境の変化を考慮に入れていないわけではありません。むしろソナルは賃金と住宅コストの間には従来から強い相関関係があることを指摘しています。

図表4が示すように、米国の消費者物価指数を構成する家賃(市場価格に基づく空き室の家賃ではなく、テナントが現在支払っている家賃)は、最も信頼性が高い(一方、遅れて表れる)賃金指標の伸びに連動する形で上昇しています。

期間:1982年9月30日~2022年6月30日

住居費は消費者物価指数の3分の1を占めるため、これは深刻な問題です。金融引き締めによって家賃の上昇を抑えることは難しいと思われますが、ソナルはいまや家賃の高騰により賃金物価スパイラルが引き起こされる条件は整ったと考えています。