最優先は子どもの教育費の資金計画が大事

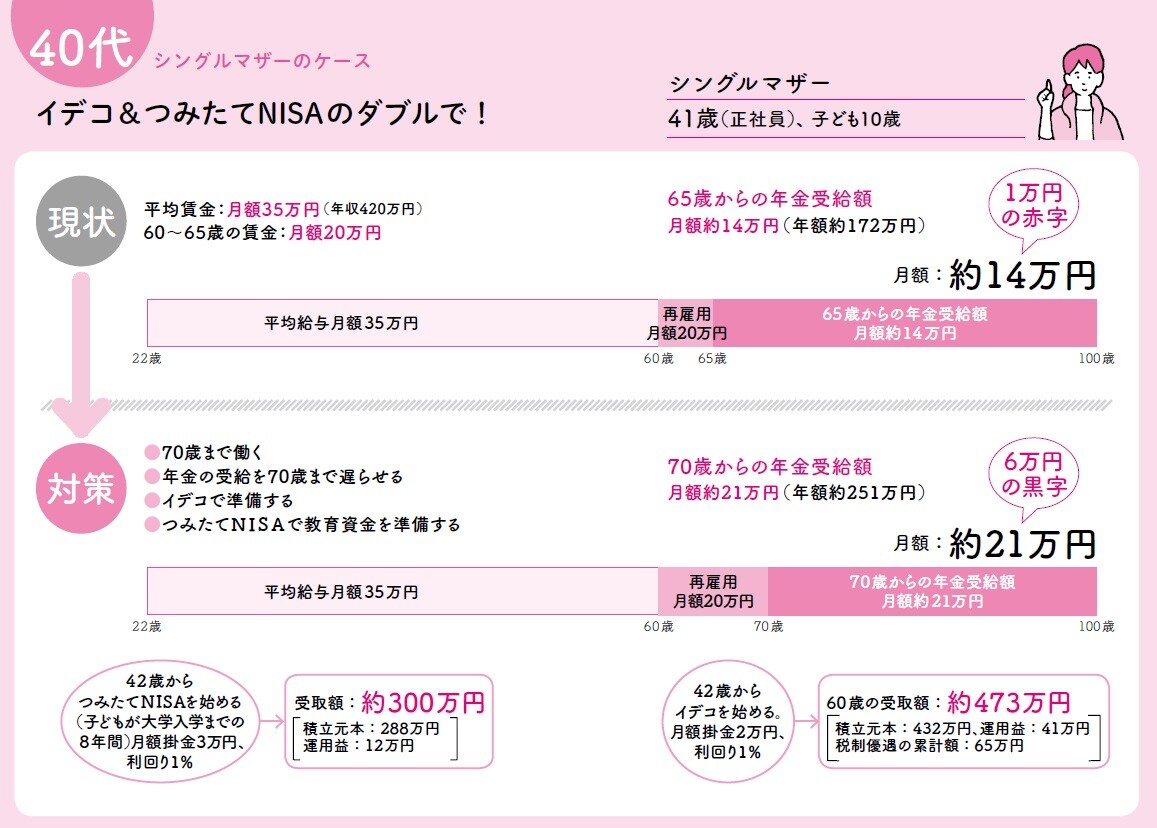

▶40代シングルマザー/子どもの教育費を優先しつつ、老後資金も準備

現状

41歳のシングルマザー。子どもは10歳です。正社員として働き、平均賃金(月額)35万円です。60歳までの平均賃金はこのままで、60歳から65歳までは月額20万円で働いたとします。

65歳からの年金受給額の見込みは、

●月額約14万円(年額約172万円)

平均的な支出より1万円不足しています。いまは子どものことで手一杯で、なかなか自分の老後まで考える余裕がないのですが……。

対策

なんといっても最優先は、子どもの教育費です。もっとも費用がかかるのが大学で、卒業するまでの4年間に約700万円ほどの支出が見込まれます(私立文系)。理系の場合にはもっと費用がかかります。その時期を見据えた資金計画が大事です。

そこで、つみたてNISAを使い、月額3万円(年額36万円)を積み立てます。

子どもが大学へ入学する18歳を迎えるまでの8年間、利回り1%で運用できれば、約300万円の貯蓄ができます。

入学費用と1〜2年分の学費はなんとかなりそうです。残りは奨学金を頼ったり、生活費を切り詰めたりしながら、学費を捻出します。子どもにもバイトをがんばってもらいましょう。

ただし、これは私立文系のケースです。進む道によっては、もっと費用がかかります。

さて、自分の老後も考えなければなりません。

効率よく老後資金を貯める方法としては、イデコがおすすめです。42歳から月に2万円ずつイデコで積み立てていくと、60歳までに500万円近く貯められそうです。これで、ある程度は老後資金の準備ができます。

さらに、70歳まで働き、繰下げ受給をすると、70歳の年金受給額は21万円に増えます。平均も大幅に超えましたし、一人でも安心して暮らしていけそうな金額になります。

長尾 義弘

フィナンシャルプランナー

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由