米国経済のレバレッジは大きな問題なし

「毎回の景気後退が深刻になるかどうか」を知るうえで最も大きな要素のひとつは、レバレッジ(≒借り入れ)の大きさです。

レバレッジが大きいときにブームが終わりを迎えると、金融機関は多額の不良債権を抱え、ひどくすれば金融危機が起き、ひどくすれば誰もが借金の返済に走るバランスシート不況が起き、景気後退が深刻化します。

では、米国の実体経済に関するレバレッジはいまどんな状況か、確認してみましょう。

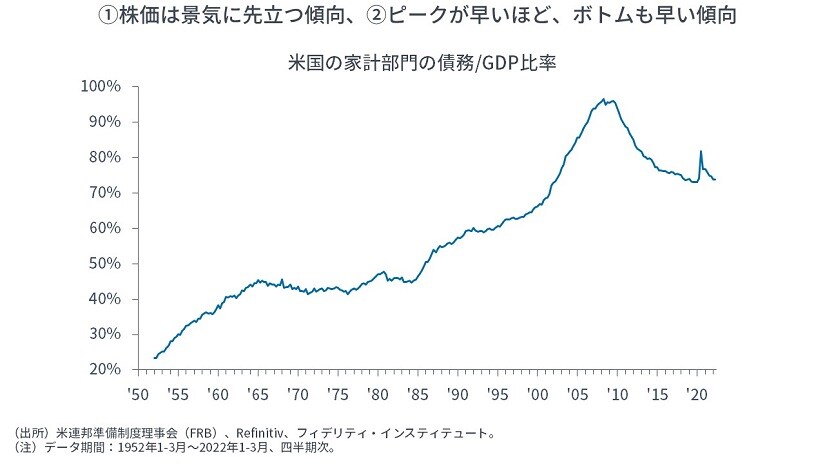

まず、【次のチャート】に示すとおり、家計の借入残高をGDP比で見ると、2007-08年の金融危機をピークに家計の借り入れは減少しています(≒ディレバレッジが続いています)。もちろん、景気後退になれば、いくばくかの不良債権は生じるはずですが、2007-08年当時に比べれば、大きな問題は生じないように思われます。

企業の債務増加は流動性の増加をともなっている

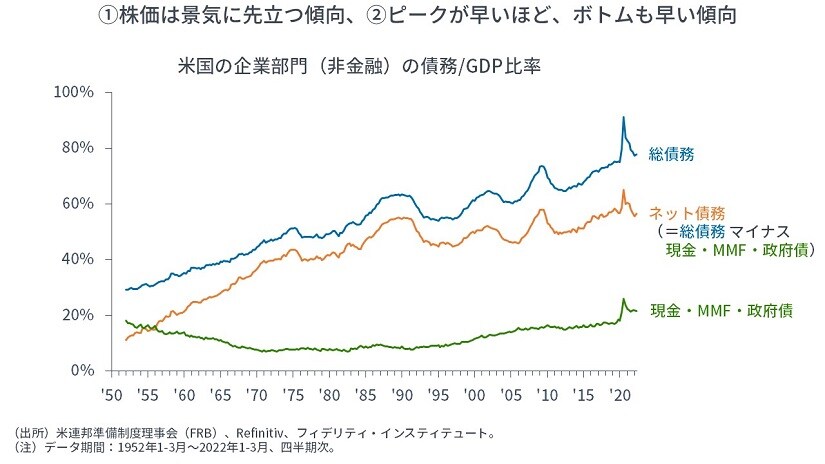

次に、企業はどうでしょうか。【次のチャートの青色のライン】に示すとおり、企業の債務残高をGDP比で見ると、パンデミック前もパンデミック後もトレンドとして過去最高水準を更新し続けています。パンデミックが起きると、多くの企業は政府からの支援によって「延命」されました。

ただし、【緑色のライン】に示すとおり、企業は家計と同様に、パンデミック後に現金やMMF、国債などの残高を増やしています。

都合、【オレンジのライン】に示すとおり、現金を含め流動性の高い金融資産を債務残高から控除した「ネットの債務残高」を見ると、現在は2016~18年あたりの水準であり、過去に比べて、借り入れ(レバレッジ)が大きく増えているわけではありません。

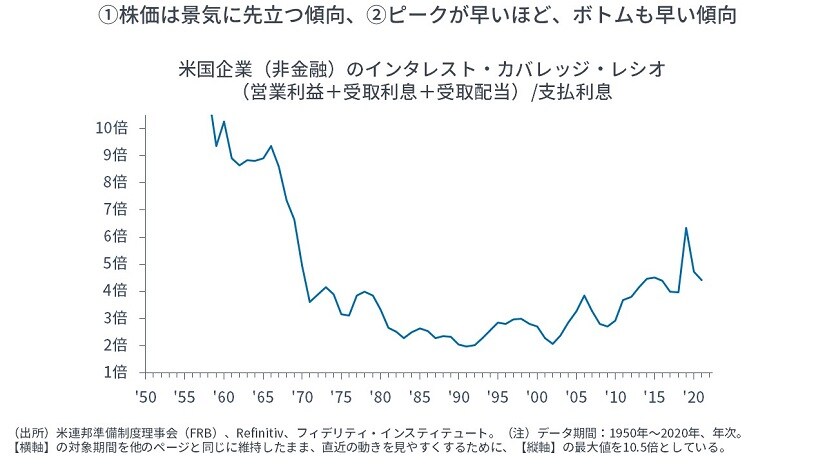

あわせていえば、企業の債務残高は増えているものの、低金利によって、利息の負担は抑制されており、(企業の営業利益や受取利息・配当が、支払利息の何倍に相当するかを見る)「インタレスト・カバレッジ・レシオ」は4倍程度であり(→ただし、最新データは2020年時点)、今世紀を通じて、企業の営業利益や受取利息・配当は支払利息対比で増加トレンドにあります。

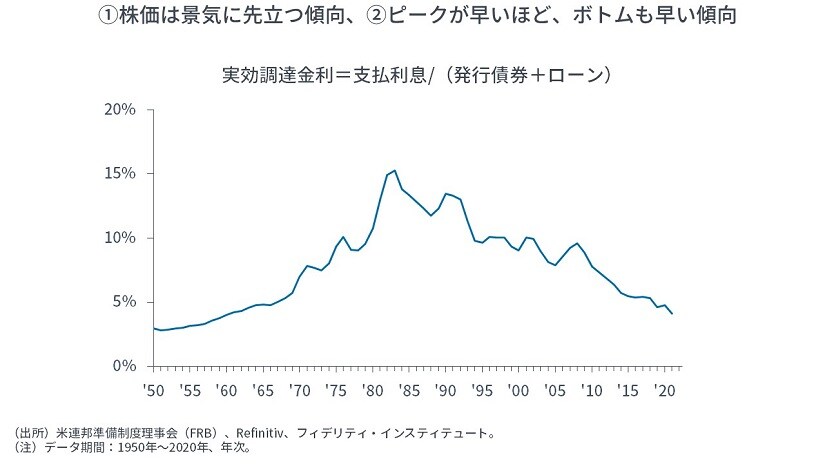

また、支払利息を債務残高対比で見た「実効金利」も、低金利によって、低下しています。

ただし、これらは米国の企業全体を見ており、流動性や利益は一部の巨大企業に偏っている可能性があるほか、利益は景気とともに循環的に拡大している側面もあり、また低金利の時代も終わりを迎える可能性もあることを付け加えておく必要があります。