自営業者の老後は過酷…できる限り対策を考えて

先生:最近は会社に就職せずに、フリーランスで働く若い人たちが増えているよね。エンジニアやデザイナー、ユーチューバーのような人たちだね。この働き方だと、老後の年金は要注意だよ。

生徒:なぜでしょうか?

先生:フリーランスで働く人は、自営業者ということになって、国民年金しか加入できないから。そうすると、65歳からもらえる年金は、先ほど言ったように、月に6万4,816円しかもらえない。夫婦で月に13万円だね。つまり、フリーランスには過酷な老後が待っているということだ。そして、年金額はどんどん減らされているから、将来は夫婦で10万円を切るかもしれないぞ。

生徒:えーっ、月に10万円ちょっとの年金では生活できないですよ!? 私はフリーランスで働くことも考えているのですが、老後はどうすればいいのでしょう?

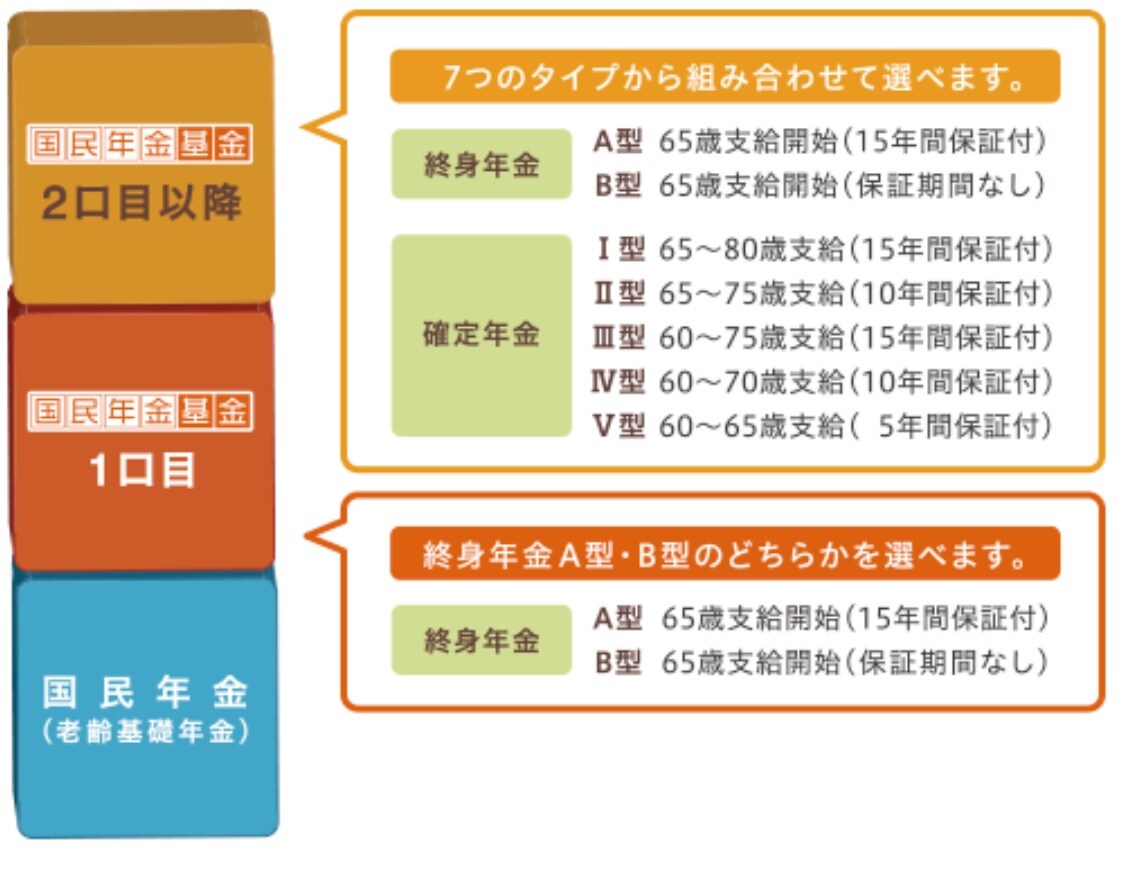

先生:それは、国民年金基金に加入することだ。これは、自営業者が、国民年金に上乗せした年金を受け取るため制度なんだよ。厚生年金がない部分をこれで補うんだ。

しかし、自営業やフリーランスなど国民年金の第1号被保険者の方には1階部分しかありません。国民年金基金に加入することで、2階建てにすることができます。

出所:国民年金基金ウェブサイト

生徒:なるほど、それは助かります。月に10万円では老後の生活が破綻してしまいそうですからね。

先生:国民年金基金って意外と加入されてないんだけど、ものすごく大きなメリットがあるんだ。ひとつは、死ぬまでもらえる終身年金だということ。もうひとつは、保険料によって、将来受け取る年金額が確定することだ。

生徒:それだと、将来のライフプランを描くことができますね。

先生:そして、税金が安くなることだ。保険料は、全額が社会保険料控除の対象となるからね。将来もらう年金も公的年金等控除の対象となって、税金の負担が軽くなっているよ。

生徒:国民年金基金の保険料はいくらですか?

先生:これは7種類のタイプがあるので、どれを選択するか考えなければいけないんだけれど、例えば、年収440万円の男性が、30歳になったときに、終身年金A型に4口加入したとしようか。その場合、保険料は、月々2万5,750円になるね。年額31万円くらいだ。

生徒:その場合、年金はどれくらいもらえるんですか?

先生:この場合、死ぬまで毎月5万円もらえることになるね。つまり年額60万円。保険料を60歳までの30年間を通じて総額927万円支払うことになるから、65歳から年金60万円をもらい始めると、単純に15年ちょっとで回収できる計算かな。つまり、81歳より長生きすれば、お得だってことだね。

生徒:なるほど、フリーランスとして働くなら、国民年金基金にも加入しなければいけませんね。

大貫 友久(おおぬき ともひさ)

税理士

吉岡マネジメント・グループ/税理士法人日本会計グループ 代表社員・理事長