不動産投資を始めるにあたって、金融機関から融資を受ける方は少なくありません。しかし、初めての不動産投資で融資を利用する場合は、スムーズに進めるためにも前もって準備しておくことが大切です。

そこでこの記事では、不動産投資における融資の特徴や必要書類、手続きの流れを詳しく解説していきます。また、不動産投資で融資を受ける場合の注意点についても合わせて紹介していきますので、ぜひ参考にしてください。

1. 不動産投資の融資とは

不動産投資の融資とは、銀行などの金融機関から不動産投資に必要な資金を借り入れることを指します。住宅ローンと混合されて考えられがちですが、住宅ローンと不動産投資の融資はまったくの別物です。

住宅ローンは契約者が実際に居住するための物件のみに適用されますが、不動産投資の場合は家賃収入を得る目的の収益用不動産を購入するためのローンです。

そのため、不動産投資目的で住宅ローンを組むと契約違反になってしまうため、必ず不動産投資向けの融資商品を利用する必要があります。

2. 不動産投資の融資が持つ特徴

では、不動産投資の融資とは具体的にどのようなものなのでしょうか? 不動産投資の融資が持つ特徴についてここから詳しく解説していきますので、参考にしてみてください。

2.1. 審査に関する特徴

住宅ローンの審査では、契約者本人の収入や職業、勤続年数など本人の属性情報が重要となりますが、不動産投資の融資審査では、本人の属性以外にも、物件や投資事業としての採算性なども審査の項目に入ります。

物件の利回りや物件自体の価値も審査の基準となることが不動産投資における融資の大きな特徴であると言えます。

2.2. 融資額に関する特徴

住宅ローンの場合は、契約者の収入のみが返済の基盤となりますが、不動産投資の場合は契約者の収入に加えて、不動産投資での家賃収入が加味されるという特徴があります。

そのため、不動産投資の融資では返済能力が高いとみなされ、住宅ローンよりも融資金額が大きくなりやすいという特徴があります。

2.3. 金利に関する特徴

不動産投資の融資の場合は住宅ローンに比べると金利が高いという特徴があります。一般的に不動産投資ローンの金利は1.5~4.0%前後ですが、住宅ローンの金利は、0.3~1.5%前後とかなりの低金利です。

不動産投資ローンが住宅ローンよりも金利が高くなる理由は、不動産投資は高額な融資を受けられる一方で、家賃収入を得られなかった場合のリスクが考慮されているからです。

本人の収入は極端に下がるというリスクは少なく、毎月安定して継続した収入が得られやすいです。一方で家賃収入については安定しているとは言えず、空き家状態が続いて家賃収入が得られなくなるリスクは少なからずあります。

不動産投資には、このように家賃収入が突然減ってしまうリスクがあることも認識しておく必要があるでしょう。

3. 不動産投資で融資を利用するメリット

不動産投資のために融資を受けることには、どのようなメリットがあるのでしょうか? ここからは不動産投資で融資を利用する具体的なメリットについていくつか紹介していきます。

3.1. 資金繰りがしやすく投資スピードが上がる

不動産投資には多額の投資額が必要になります。自己資金のみで始めようとすると費用を用意するために膨大な時間がかかってしまいます。

しかし、融資を受けることによって資金調達がしやすく、投資開始までのスピードを大きく上げることができます。融資を受けることによって、素早いスピードで将来性のある不動産に投資をすることができるのです。

3.2. 少ない自己資金で投資を始められる

融資を受けることにより、自己資金が少なくても投資を始めることができます。

不動産投資には物件の購入はもちろん、手数料や税金などの費用も必要となります。それらを自己資金のみで用意しようとすると、資金が集まるまでにかなりの時間を費やしてしまいます。そのため、よい物件を見つけたとしてもすぐに投資ができず、投資の絶好の機会を逃してしまうことにつながります。

しかし、融資を受けることにより手元に資金がなくても素早いスピードで投資を始めることができるため、思ったときにすぐに動けるというメリットがあります。

3.3. 家賃収入があるので返済がしやすい

不動産投資の一番の魅力は家賃収入があるため、その収益を返済に充てられるということです。借り入れた融資を返済しやすいだけでなく、家賃収入を見込んで高額な融資も受けやすいという特徴があります。

融資を受けるにあたって、事業の計画性も含め、確実に儲かるという数字を提示できれば金融機関から大きな金額を融資してもらえる可能性もあります。

4. 不動産投資で融資を受けるまでの流れ

それでは、実際に不動産投資で融資を受けるには、どのような手続きが必要なのでしょうか? ここからは不動産投資で融資を受けるまでの具体的な流れについて解説していきます。

4.1. 申請の準備をする

不動産投資の融資申請をするための準備として、まず下記の2つの準備が必要です。

・融資を受ける金融機関を決める

・必要な書類を揃える

具体的に確認していきましょう。

4.1.1. 融資を受ける金融機関を決める

不動産投資向けのローンは、金融機関によって金利や申込条件など大きく異なります。Webで申込みできるものや、申込みできる地域が限定されているもの、提携不動産会社から申し込む必要があるものなど様々です。

また金利についても違いがあり、商品によって変動金利か固定金利のどちらかに設定されています。変動金利は固定金利よりも金利が低いですが、借入期間中に適用される金利が変動するため、当初契約時よりも金利が上がってしまうリスクがあります。一方で固定金利は金利の変動がありませんが、その分変動金利よりも金利が高めに設定されています。

まず「何を優先して選ぶのか」を自身で決めておき、様々な金融機関の商品から慎重に選びましょう。

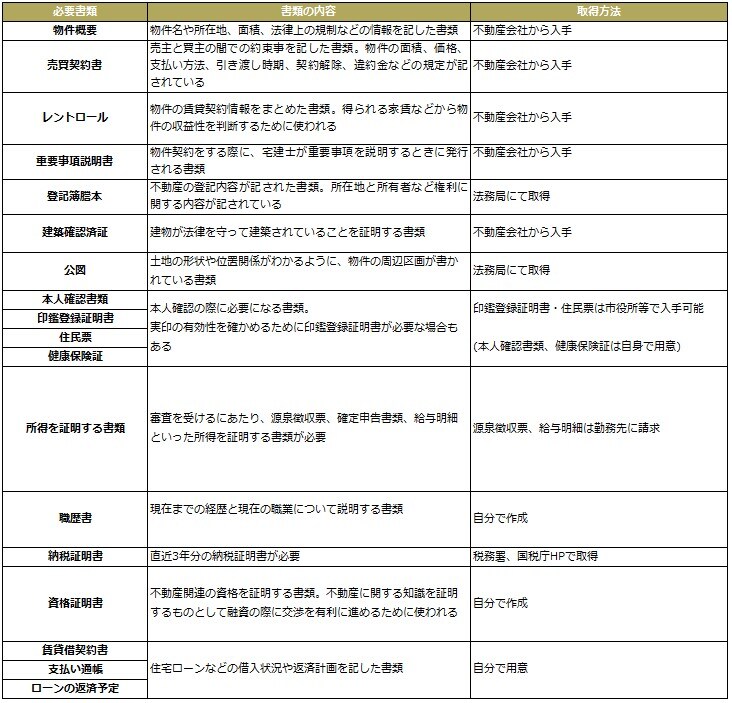

4.1.2. 必要な書類を揃える

不動産投資の融資を受ける場合はたくさんの書類を用意する必要があります。必要書類を以下に一覧表示しましたので参考にしてみてください。

上記以外にも、金融機関によって必要となる書類が違う場合もありますので、どのような書類が必要か金融機関に事前に確認することをおすすめします。

4.2. 審査の申込み・審査の開始

融資審査の前に、借主の属性や物件情報、事業計画から審査に申し込むことができるのかを事前審査されます。この審査は数日〜数週間ほどで終わり、終了次第連絡がきます。

本審査に移行できると判断された場合、申込書や上記で紹介した必要書類などを用意して申し込むことにより審査が開始されます。この審査の合否は約数週間〜1ヵ月ほどかかり、審査が終了次第、申込者に対して審査結果が通知されます。

4.3. 審査が通ったら融資の決定通知が来る

審査が通ると融資決定通知が届きます。融資の金額や期間、金利などの今後の流れについて報告されるため、具体的な融資内容をしっかり確認しておきましょう。

4.4. 融資の手続き・融資を受ける

双方の条件が合えば、金融機関と契約を結ぶことになります。金銭消費貸借契約書や抵当権設定契約、根抵当権設定契約、団体信用生命保険など複数の契約を結ぶ必要があります。

契約後は契約内容を変更できないため、不明点などはしっかりと確認しておきましょう。

5. 融資金額はどのように決まるのか

では不動産投資で融資される金額はどのような情報をもとに決定されていくのでしょうか。ここからは、融資金額が決まる仕組みについて解説していきます。

5.1. 借主の与信

借主の社会的な「信用」となる与信が融資額に換算されます。借主の勤務先、雇用形態、毎月の収入や年収額、勤続年数などから、どの程度の返済能力があるのか判断されます。

さらに、他社ローンでの支払い延滞や金融事故など、金融トラブルがないかについても確認されます。このような情報をもとに最終的な融資金額が決まります。

借主本人に高い返済能力があれば家賃収入が不安定でも返済ができるため、高年収かつ安定した職業であるほど、融資額が上がりやすくなります。

5.2. 不動産投資での収益性

不動産投資の場合、融資金額は与信だけではなく購入する不動産の収益性によって判断され、収益性が高ければ高いほど評価が高くなります。

そして、表面的な利回りだけではなく、購入時の諸費用や年間の諸費用などを差し引いた「実質利回り」を判断材料にしていることも特徴の一つです。

不動産投資では家賃収入が返済能力に大きく影響するため、このように物件の「収益性」も融資金額に大きな影響を与えます。

6. どのような人が融資を受けやすいのか

それでは、具体的にどのような人が不動産投資の融資を受けやすいのでしょうか?

不動産投資の融資審査に通りやすい人は下記のような人があげられます。

・社会的信用性が高い人

・不動産投資の事業計画がよい人

・他社での借金が少ない人

不動産投資の融資審査では、借主の社会的な信用性の高さが重要視されます。継続安定した職業で勤続年数が長い方や、高年収の方、役職に就いている方などは、特に信用性が高いとみなされます。

ただし、いくら高年収でしっかりとした職業に就いていても、他社でのローンが多い方は、返済能力が問題視されるため、審査で不利に働きます。他社借入れができるだけ少ないほうが、融資を受けやすくなるでしょう。

また、不動産投資では収益性も重要視されるため、事業計画がしっかりしているかどうかも金融機関ではチェックされます。ただ単に「利益を得たいから」というだけではなく、家賃収入を得るために具体的にどのような計画があるのかをしっかりと説明できる方のほうが、より融資を受けやすいでしょう。

7. 融資を受ける際の注意点

実際に融資を受けることにはメリットもありますが、当然ですが少なからずリスクもあります。最後に、不動産投資で融資を受ける際の注意点について詳しく解説していきます。

7.1. 収支のバランスや返済計画を綿密に練る

不動産投資で融資を受けたあとは、完済のためにしっかりとした返済計画を立てることが大切です。毎月収支のバランスを確認しながら、どのように返済していくのかについて綿密な計画を練りましょう。返済期間を短くできれば支払利息を減らせるため、余裕がある月には繰り上げ返済をするのもおすすめです。

ただし、不動産投資では、修繕費など事業を安定して継続させるための費用を手元に残すことも忘れてはいけません。定期的なメンテナンスをして物件を常に綺麗な状態に保つことで、安定した家賃収入を得られやすくなります。

このように、収支のバランスを取るのが難しいのが不動産投資であり、バランスを上手く取れるかどうかが不動産投資を成功させるためのポイントとなります。

7.2. 金利と返済年数から返済額を比較する

金融機関から融資を受ける前に、金融機関ごとに設定されている金利や返済期間をもとに返済額のシミュレーションをしてみましょう。いくつかの金融機関で事前審査を受けて、融資条件を比較してみるのもおすすめです。

どの金融機関を選ぶかによって金利が変わりますし、変動金利か固定金利かでも変わってくるため、様々な金融機関の金利をしっかり確認することが大切です。

また、いくら金利が安くても、返済期間が長くなるとその分支払利息が増えて最終的な返済額も大きくなります。毎月の返済額を増やして最終的な支払利息を減らすか、毎月の返済額を減らして毎月の支払い負担を減らすか、自身の状況に合わせて慎重に検討しましょう。

7.3. 融資額が最大になるように順番を考える

不動産投資を始めるにあたって、一つの物件ではなく将来的には複数の物件を所有するなど、長期的な事業計画を立てる人も多いです。しかし、融資を受けるほど返済額が増えるため、初めは簡単に融資を受けられても、徐々に審査が通りづらくなる可能性があります。

そのため、最初に事前審査が通りやすそうな物件を選ぶより、難しそうな物件で先に融資を受けるなど、融資を受ける順番も考える必要がでてくるでしょう。

また、並行して住宅ローンを組むことも考えている場合は、不動産投資の融資を先に受けて家賃収入を得ているほうが住宅ローン審査に有利になる場合があります。そのため、住宅ローンを組む前に不動産投資の融資を受けることをおすすめします。

8. 融資を受けることで少ない自己資金でも不動産投資が始められる

不動産投資の融資は住宅ローンとは審査で見られる項目が異なり、本人の属性だけでなく収益性も重視されます。そのため、返済能力のみならず、収益を得るためにしっかりとした計画を立てておくことが大切です。

また、金融機関の不動産投資商品は金利や利用条件などが違っているため、様々な商品を比較し、返済シミュレーションを利用しながら、無理な返済計画にならないように慎重に検討しましょう。

さらに、不動産投資の融資を申し込んだあとは審査等に時間がかかることも想定されるため、スムーズに融資を受けられるように必要書類などは早めに準備をすることをおすすめします。