あなたにオススメのセミナー

米ドル高の行方は「米金利次第」

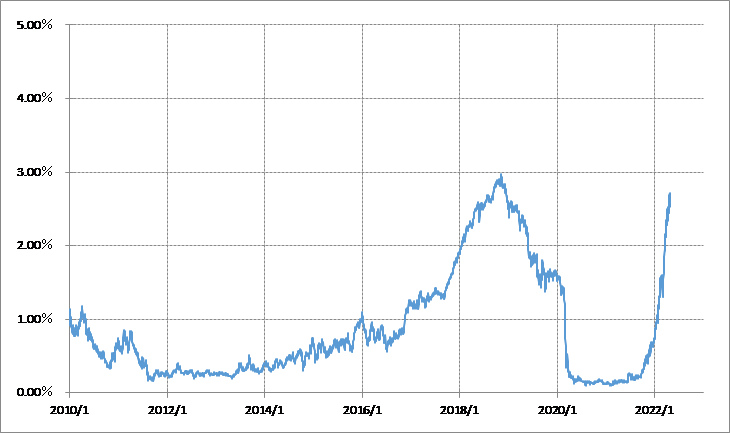

さて話を戻します。これまでのように、日本の金利がほとんど横這いといった動きがこの先も続くなら、米ドル高の行方はすこぶる米金利次第ということになるでしょう。その米金利のうち、金融政策を反映する米2年債利回りは、前回の利上げ局面のピークである3%近くまで上昇してきました[図表4参照]。

前回の利上げ局面で政策金利、FFレートは2.5%まで引き上げられました。したがって、まだFFレートは3月の最初の利上げで、上限が0.5%まで引き上げられただけですが、2年債利回りは早々と2.5%までのFFレート引き上げをほとんど織り込むところまで上昇したといえます。

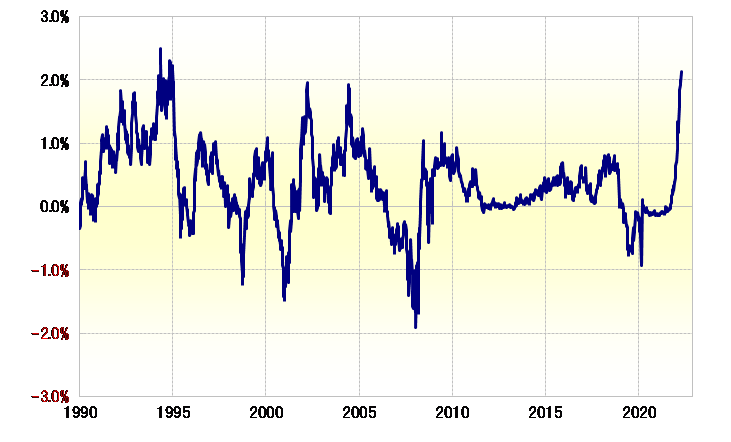

ただ、利上げ局面においては、2年債利回りはFFレートを最大で1~2%といった具合に大きく上回ることも少なくありませんでした[図表5参照]。今回の利上げ局面で、FFレートは2.5~3%程度まで引き上げられるといった見方が、いまのところの基本でしょう。そんなFFレートを2年債利回りが1~2%も上回るなら、2年債利回りは4%前後まで一段と上昇する可能性もありそうです。

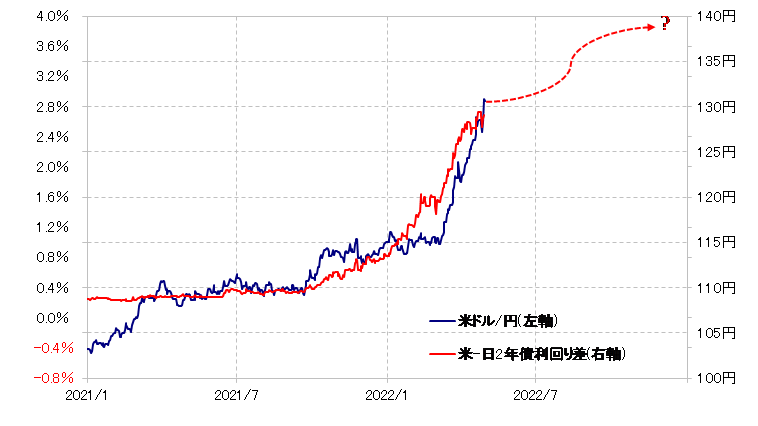

米ドル/円と日米2年債利回り差のこれまでの関係を前提に、この先日米2年債利回り差米ドル優位が4%まで拡大するなら、米ドル/円は140円近くまで上昇するといった見通しになります[図表6参照]。

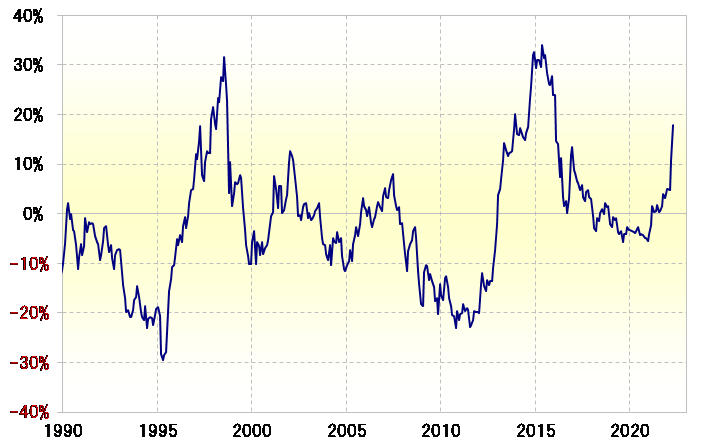

次に、米ドル/円と5年MA(移動平均線)との関係についてみてみましょう。米ドル/円が130円を超えてくると、5年MAかい離率も2割程度まで拡大してきました[図表7参照]。

同かい離率が2割以上に大きく拡大したのは、1990年以降では2回しかなかったので、すでにこれまでのところでも、「行き過ぎた米ドル高・円安」の懸念が高まっています。

ただ、上述のように、これまでも5年MAかい離率が3割以上に拡大した例はありました。足元の米ドル/円の5年MAは110円程度なので、それを3割上回ると140円を上回る計算です。

以上を整理すると、130円程度の米ドル高・円安は、すでに「行き過ぎ」の可能性があるものの、米金利上昇がさらに続くようなら、140円まで行き過ぎた米ドル高・円安が一段と広がる可能性があります。そんな米ドル高・円安にとっての最大のリスク・シナリオは、日本の金利が横這いから上昇に向かうということではないでしょうか。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】