あなたにオススメのセミナー

【関連記事】豪ドル/円2015年以来の高値水準…「上がり過ぎ」と警戒すべきか?【国際金融アナリストが解説】

「5/3~5/9のFX投資戦略」のポイント

[ポイント]

・130円程度の米ドル高・円安は、すでに「行き過ぎ」の可能性があるものの、米金利上昇がさらに続くようなら、140円まで「行き過ぎた米ドル高・円安」が一段と広がる可能性はありそう。

・そんな米ドル高・円安にとっての最大のリスク・シナリオは、日本の金利が横這いから上昇に向かうということ。

・130円程度の米ドル高・円安は、すでに「行き過ぎ」の可能性があるものの、米金利上昇がさらに続くようなら、140円まで「行き過ぎた米ドル高・円安」が一段と広がる可能性はありそう。

・そんな米ドル高・円安にとっての最大のリスク・シナリオは、日本の金利が横這いから上昇に向かうということ。

米ドル高・円安はどこまで続く?

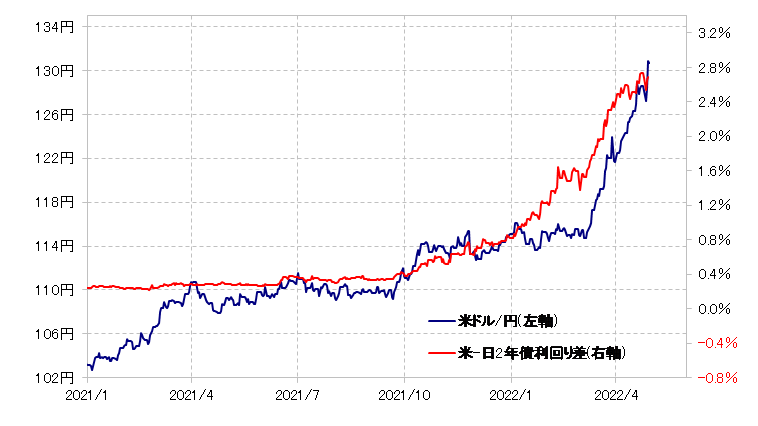

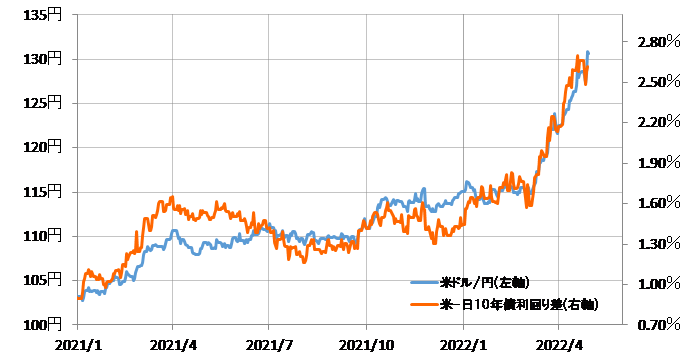

米ドル/円は、2021年1月の102円から、先週にかけて130円を超えるまで上昇してきました。そんな米ドル/円に日米金利差を重ねてみると、細かいズレはあったものの、基本的には金利差米ドル優位が拡大するなかで米ドル高・円安が展開してきたことがわかります[図表1、2参照]。

[図表1]米ドル/円と日米2年債利回り差 (2021年1月~) (出所:リフィニティブ・データをもとにマネックス証券が作成)

[図表2]米ドル/円と日米10年債利回り差 (2021年1月~) (出所:リフィニティブ・データをもとにマネックス証券が作成)

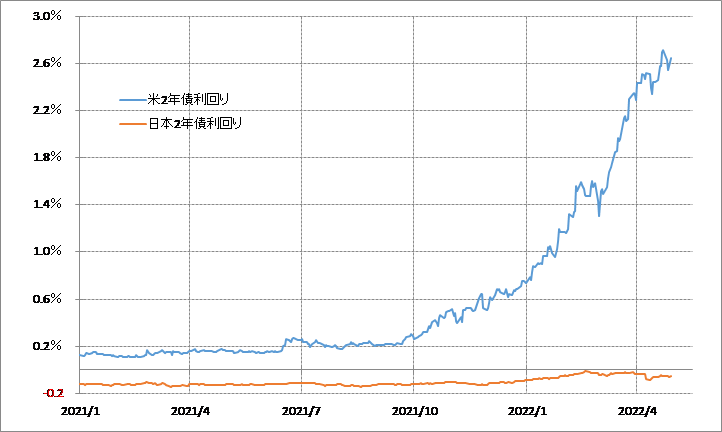

次に、日米金利差を分解し、日本と米国の2年債利回り推移をみたのが[図表3]です。これをみると、両者のボラティリティー(変動率)にこの間大きな差があったことがわかります。

具体的には、米金利が大きく上昇するなかで、日本の金利はほとんど横這いが続きました。つまり130円を超えるまで米ドル/円上昇が続いたのは、米金利が大きく上昇する一方で、日本の金利がほとんど上昇しなかったためということになります。

[図表3]日米の2年債利回りの推移 (2021年1月~) (出所:リフィニティブ・データをもとにマネックス証券が作成)

ここで少しだけ横道にそれますが、4月28日の日銀会合のあとから一気に2円以上も大きく米ドル高・円安に振れたことについて確認したいと思います。

すでにみてきたように、日本の金利は横這いが続き、大きく下がったわけではありません。したがって、日本の金利独自の為替相場への影響としては、金利が大きく上昇することで円高をもたらす可能性はあるものの、大きく金利が低下して円安をもたらす可能性は論理的には考えにくいでしょう。

実際に4月28日の日銀会合後も、日本の金利低下は限定的にとどまりした。そのわりに1日で2円以上も大きく円安に動いたのは、理屈で説明できない「極めて投機的な動きだった」ということになるのではないでしょうか。