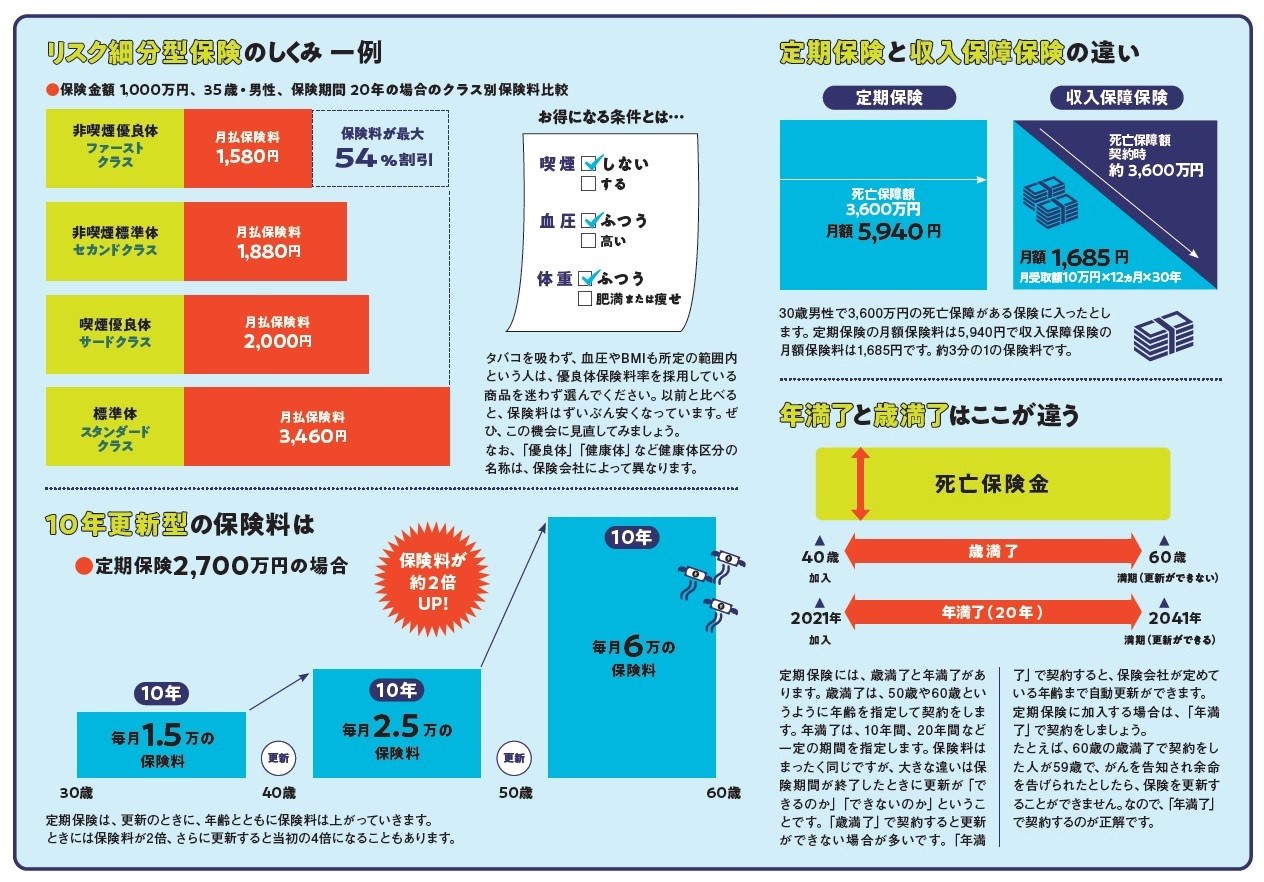

健康に自信がある人はリスク細分型を要チェック

▶定期保険

定期保険は一定期間を保障する死亡保険で、安い保険料で大きな保障を得られることが特徴です。基本は掛け捨てですから、自分の条件に照らして保険料の安い商品を選べばいいでしょう。

■いつまで保障が必要なのか期間を決める

定期保険は、10年や15年のように期間を区切って保障する保険です。この間に死亡、高度障害になったら保険金が支払われます。

同じ死亡保障でも、終身保険に比べて保険料は安くなっています。そのかわり、基本は掛け捨てなので、保険期間になにもなければお金は戻ってきません。

これを損だと思わないこと。もしもの備えが保険の役割です。定期保険は少ない保険料で、大きな保障を得ることができます。

定期保険はだらだらと入り続けるものではありません。過不足のない期間で入ることが大事です。

ポイントは、いつまで大きな保障が必要なのかにあります。子どもが独立するまで、配偶者が年金を受け取るまでのように考えていくと、おのずと期間が絞られるでしょう。

ただ、高齢の親の面倒を見ているので介護が終わるまでといった場合は、いつまでという予測が立てられません。そういうときは、自動更新ができる契約にしておくといいかもしれません。

■健康な人は保険料の割引も

「10年の間に死亡したら保険金がいくら出て、その際の保険料はいくら」のように、定期保険のしくみはとてもシンプルです。したがって、自分の年齢や健康状態と照らし合わせ、安い保険を選べばいいでしょう。

健康ならば、保険料が割引になるサービスもあります。これをリスク細分型といいます。自動車保険には走行距離に応じて保険料が安くなるサービスがありますが、あれと同じです。

健康の条件は保険会社によって異なるものの、だいたいは喫煙の有無、血圧、BMI などがチェック項目になります。

その結果しだいで、非喫煙標準体、喫煙優良体、標準体などと区分され、保険料が変わってきます。

非喫煙で数値が基準を満たしていれば「非喫煙優良体」ということで、保険料がもっとも安くなります。

死亡保険金が同じなら、保険料が安いほうがコストパフォーマンスがよいといえます。次ページに紹介した商品で保険料の当たりをつけ、さらにネットなどで自分の情報を入れて確認してはいかがでしょう。

長尾 義弘

ファイナンシャルプランナー

横川 由理

FPエージェンシー代表

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由