妻の所得が高い…ディンクスのライフプラン

■夫婦で重複している保障は大胆にカット

ケーススタディ④

夫:千葉隆史さん(仮名)35歳、会社員

妻:菜都美さん(仮名)36歳、会社員

家計の状況

夫の年収:500万円

妻の年収:1,200万円

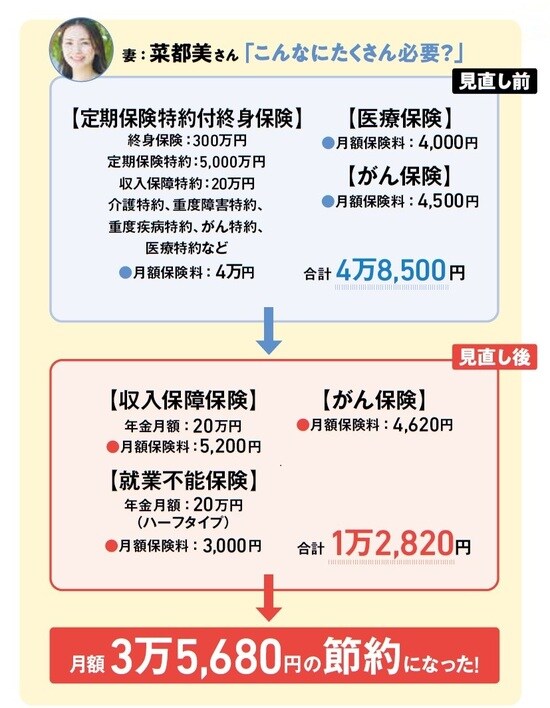

●妻の月額保険料:4万8,500円

夫:千葉隆史さん(仮名)35歳、会社員

妻:菜都美さん(仮名)36歳、会社員

家計の状況

夫の年収:500万円

妻の年収:1,200万円

●妻の月額保険料:4万8,500円

千葉さん夫婦には子どもがいません。これから先も2人の生活を楽しもうと思っています。

2人とも会社員ですが、妻の菜都美さんは外資系の金融機関に勤めており、給料は隆史さんの2倍を超えます。一家の大黒柱は妻なのです。収入に余裕があるためか、2人とも保険には無頓着で、勧められるままたくさんの保険に加入しています。今回は菜都美さんの保険を見直していきましょう。

勤務先で加入した保険は定期保険特約付終身保険です。保険料は合計で4万円。終身保険の保障は300万円で、保険料は1万円です。残りは、定期保険、医療、がん、介護などの特約分です。

別に医療保険やがん保険にも加入していますから、保障内容が重複していますね。定期保険付終身保険を含め、思い切ってすべて解約しましょう。この商品に加入したのは、3年前。終身保険の予定利率も低いため、保険は保険、貯蓄は貯蓄で別に考えたほうが、費用が安くすみます。

共働きなのでそれほど大きな保障も必要ありません。そこで、菜都美さんは、毎月20万円の収入保障保険と、毎月20万円の就業不能保険に加入するとよいでしょう。また、治療に特化したがん保険にも一時金の100万円をつけて加入しました。医療保険には加入せず、貯蓄を行って備えます。

●見直し前と見直し後 『NEWよい保険・悪い保険2022年版』(徳間書店)より。