【関連記事】やってはいけない「保険の見直し」思わぬ落とし穴に要注意!

保険は定期的に見直すことが重要です

ひと口にリスクといっても、年代や家庭の状況によって、それぞれ内容は変わってきます。小さい子どものいる家庭とディンクスでは、必要保障額が違います。自営業者は会社員より社会保障が弱い分、保険などを利用して自助で備える必要があるのです。

住宅ローンを抱えている時期、教育費がかかる時期、定年後といったように、ひとつの家庭でもそのときどきに応じて必要保障額は変化します。

ずっと同じ保険では、そのときの必要額とズレが生じかねません。保障額が足りなかったり、逆に多すぎてムダな保険料を払っていることもあります。保険はいったん入れば終わりではありません。定期的に見直すことが重要です。

持病のある人の注意点…マイホームのライフプラン

■いまの保険を見直しつつ死亡保障を手厚くする

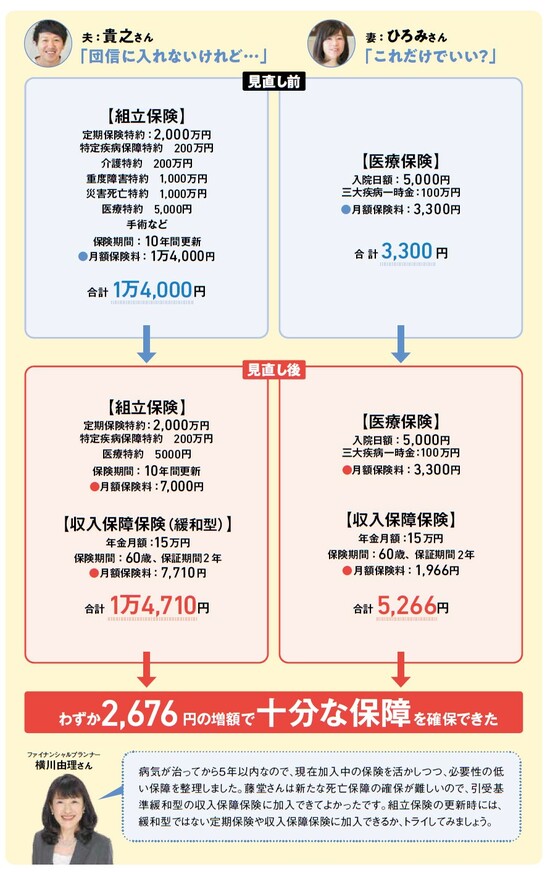

夫:藤堂貴之さん(仮名)32歳、公務員

妻:ひろみさん(仮名)30歳、会社員

子ども:5歳

家計の状況

夫の年収:700万円

妻の年収:380万円

●月額の保険料:1万7,300円

藤堂さんは、32歳の公務員です。妻のひろみさんは会社員として働いています。加入中の保険は、大手保険会社の組立総合保険。定期保険特約の死亡保障は、2000万円です。子どもの教育費と生活費になればよいと、5年ほど前に加入しました。

先日、子どもが小学校に入る前にと、家を購入しました。通常、家を購入すると団体信用生命保険(以下団信)に加入することになります。団信は、住宅ローンの返済中に死亡した場合、保険金により残りの住宅ローンが相殺される保障制度をいいます。

しかし、藤堂さんは持病があるために団信に加入することができませんでした。そこで、加入中の保険を見直しつつ、引受基準緩和型の収入保障保険に加入することにしました。

組立保険の内容は、死亡、災害死亡、がん、急性心筋梗塞、脳卒中時の一時金、介護、障害、入院など多くの保障がついています。27歳のときに契約しました。保障期間は10年更新型で毎月1万4000円の保険料を支払っています。

藤堂さんは、新たな保険に入りにくいことから、死亡保障である定期保険特約2000万円と特定疾病特約200万円、医療特約を残して、解約することにしました。一部解約後の保険料は7000円になります。

さらに、引受基準緩和型の収入保障保険は60歳まで毎月15万円の保障を確保します。災害時の配偶者同時死亡保障もついており、保険料は7710円です。見直し前より、わずか710円分の保険料アップで、加入直後の保障は5000万円分多く準備をすることができました。

なお、定期保険特約の2000万円については、更新を迎えるタイミングで、減額して更新してください。健康状態が改善するまでは、今ある保険を上手に見直していきましょう。

ひろみさんは、100万円の三大疾病一時金がついた医療保険に加入をしています。この医療保険は、このまま続けます。

一方、ひろみさんの死亡に伴う収入のダウンに備えて死亡保障を確保しましょう。追加で収入保障保険に入っておくと安心です。夫と同様に、60歳まで15万円を確保すると、保険料は1966円です。