「アクティブファンド特集」を見る

【関連記事】2022年の世界金融市場…「アメリカ株バブル説」の信ぴょう性

2022年はFRBによる3回の利上げが視野に入る

【本記事のポイント】

・2022年はFRBによる3回の利上げが視野に入る。業績相場に移行中の米国株式市場では利益成長が株価を下支え。

・金利上昇懸念からバリュー株の見直し論浮上。2022年も割安感のあるバリュー株や小型株には再評価の余地残る。

・コスト上昇による企業業績への逆風下では、安定的に利益を稼ぐ力を持つクオリティ銘柄が評価される可能性高まる。

・米国企業の株主還元策はコロナ危機からの正常化が進みつつあり、高配当株などにも市場の注目が向かう可能性。

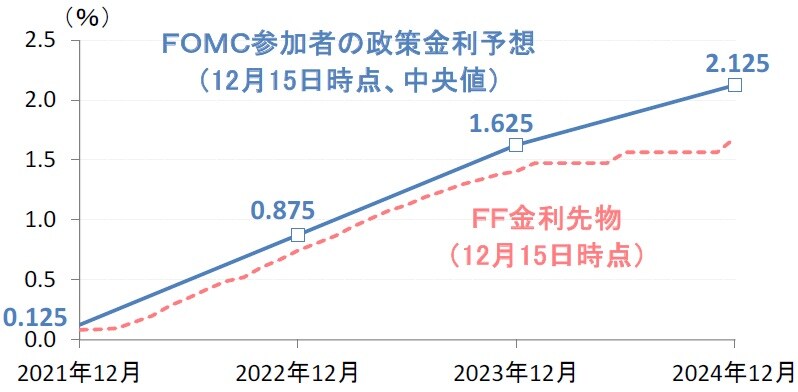

米連邦準備制度理事会(FRB)は12月15日の連邦公開市場委員会(FOMC)で、米国債等の買い入れ額を縮小するテーパリングの加速を決定しました。テーパリング終了見込み時期は2022年6月から同年3月に前倒しされ、2022年にはいよいよFRBの利上げが視野に入ります。

FOMC参加者の政策金利予想の中央値では、2022年は3回の利上げが見込まれ、2024年末には政策金利は2.125%へ引き上げられる見通しとなっています(図表1)。

2021年の利益見通し改善が米国株を押し上げ

2021年の米国株式市場は、主要株価指数のS&P500指数の年初来上昇率が+23.0%(12月17日時点)となるなど、底堅い上昇が続いてきました。

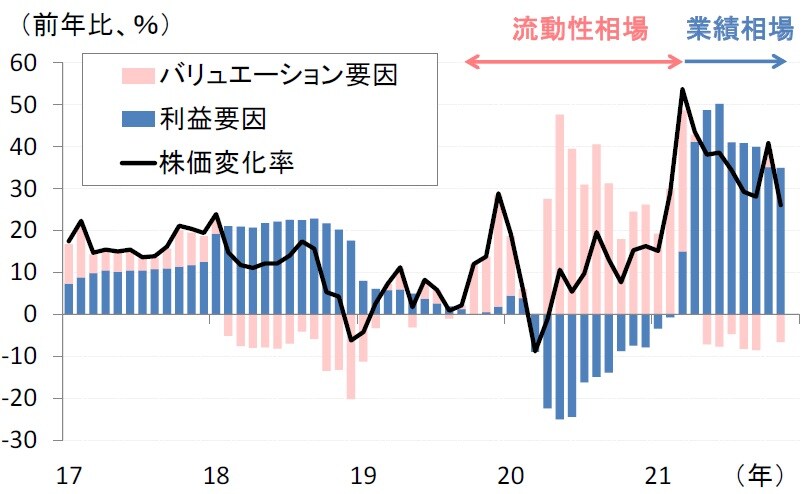

2021年の米国株の上昇を支えてきた要因として、企業業績の改善期待が挙げられます。米国株のパフォーマンスを利益要因とバリュエーション要因に分解すると、2021年3月頃からは先行きの利益予想の改善が株価を押し上げる業績相場が進行してきたことが分かります(図表2)。

(注)流動性相場はバリュエーション(12ヵ月先予想PER)の上昇が株価上昇の主な原動力となる局面。業績相場=12ヵ月先EPS予想の改善が株価上昇の主な原動力となる局面。米国株はS&P500指数。

2022年の米国株は、FRBの金融緩和が縮小に向かう中、一段と企業業績の行方に注目が集まりそうです。

企業業績の行方が焦点となる2022年の米国株

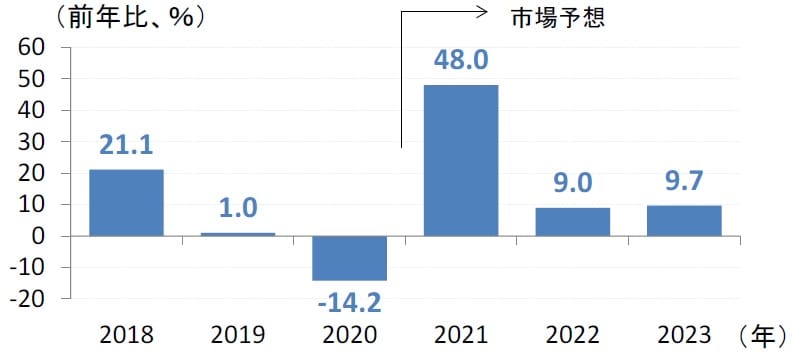

主要米国企業の一株当たり利益(EPS)は2020年に前年比-14.2%と落ち込んだ後、市場予想では2021年に前年比+48.0%の大幅増益が見込まれています(図表3)。

もっとも、コロナ危機後の米国企業の業績急回復は足元で一巡しつつあり、2022年から2023年のEPSは前年比10%程度の緩やかな成長基調に戻ると予想されています。

今後、FRBの利上げ転換に伴う金利上昇によって、バリュエーション要因からの株価押し上げが期待しにくくなるとすれば、2022年の米国株の上昇率は利益成長率並みに鈍化する可能性があるとみられます。

金利上昇懸念からバリュー株の見直し論が浮上

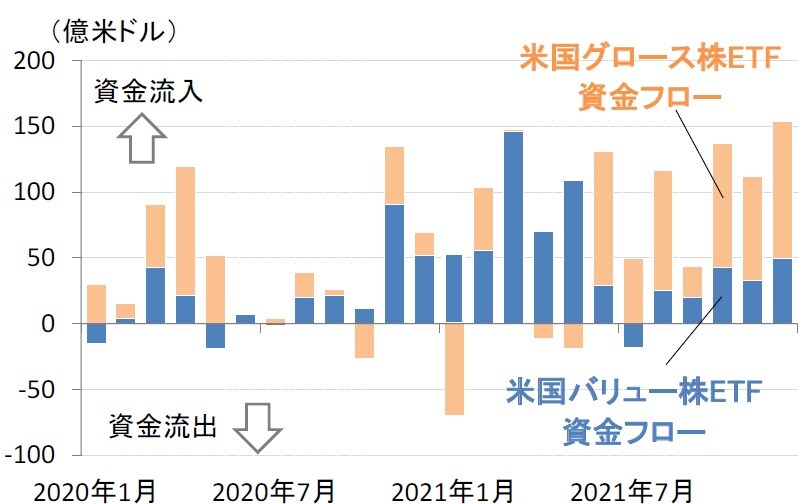

また、2021年の米国株式市場では、金利上昇懸念の台頭をきっかけにバリュー株を見直す動きが浮上しました。

米国の上場投資信託(ETF)市場では、米10年国債利回りが上昇した2020年11月から2021年上半期にかけて米国バリュー株ETFへの資金流入が拡大しました(図表4)。

金利上昇が一服した2021年後半には、米国グロース株ETFへの資金流入が優勢となったものの、この間も米国バリュー株ETFへの安定した資金流入は継続しました。

(注)2021年12月は12月17日時点。