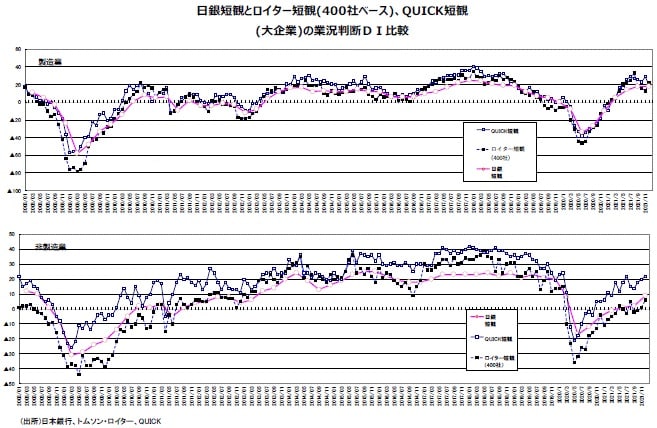

大企業・製造業・業況判断DI+18と横ばい。前回先行き見通しから4ポイント改善

同・先行き見通しは+13と悪化だが。「悪い」は減少、「さほど良くない」が増加

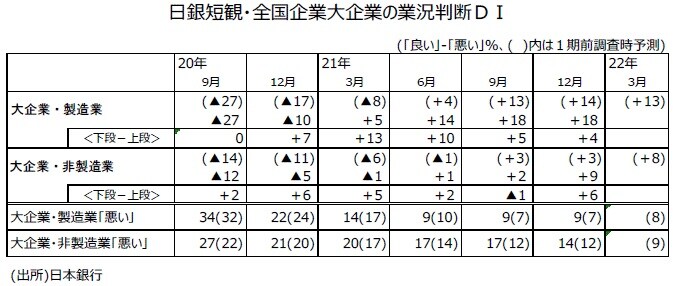

業況判断DI、大企業・非製造業+9と前回から7ポイント上昇。全規模・全産業プラスに

●12月調査日銀短観では、大企業・製造業・業況判断DIが+18と9月調査の+18と同じ水準になった。18年12月調査の+19以来の水準である。短観12月調査の調査期間は11月10日から12月10日である。半導体不足や部品供給不足などが緩和されたが、原材料の高騰やそれに伴う輸送費の高騰などが懸念される状況だ。

●なお、11月26日にWHOが南アフリカなどで確認された新型コロナウイルスの新たな変異株を「懸念される変異株」に指定し、オミクロン型と命名した。特徴として、感染力がデルタ型よりも強く、ワクチンが効きにくい可能性が報道された。26日の日経平均株価は前日比747円66銭下落と大幅に下落した。その後、12月7日の日経平均株価は前日比528円23銭上昇と大幅に上昇した。南アフリカからの初期段階の報告で、オミクロン型感染者が軽症で済む傾向があると伝わり、またファウチ米国立アレルギー感染症研究所長が結論を出すのは時期尚早としつつも、「これまでのところ、重症度が高いようには見えない」と語ったことで、オミクロン型変異株をめぐる懸念が和らいだからだ。日本政府が水際対策を強化したことで、日本での流行の懸念は足元ではまだないものの、海外からの部品供給への不安が高まったことは否めないであろう。今回の短観でのオミクロン型変異株の影響は、各企業がいつ回答したかにもよるので、ある程度幅を持って見ることが必要だと思われる。

●大企業・製造業で「悪い」と答えた割合は19年12月調査では12%だったが、新型コロナウイルス感染拡大のため、20年3月調査では19%と増加し、6月調査で41%まで大きく増加した。しかし一転改善に転じ、9月調査34%、12月調査22%、21年3月調査14%、6月調査で9%まで連続して低下し前回9月調査に続き今回12月調査でも9%と横這いになった。

●なお、今回12月調査で「悪い」と答えた割合は「最近」の9%に対し、「先行き」では8%と1ポイント減少の見込みであり、やや改善する見込みだ。なお、「さほど良くない」と答えた割合は「最近」では64%に対し、「先行き」では71%でこちらは7ポイント増加している。オミクロン型変異株の先行き見通しが不透明であることが背景にあろう。

●12月調査の大企業・製造業の業況判断DI+18は9月調査の「先行き」見通し+14を4ポイント上回り、足元の景況感が先行き予想を上回ったことになる。

●大企業・製造業の「先行き」業況判断DIは+13と「最近」の+18から5ポイントの悪化が見込まれている。足元で緩やかに改善した半導体などの部品調達難が、オミクロン型変異株の動向次第で再び問題になることへの懸念などの不透明さなどがマイナス材料になっていると思われる。

●12月調査の21年度下期の想定為替レートは109円35銭で、足元の実際の為替レート1ドル=113円台よりかなり円高水準である。

●大企業・非製造業・業況判断DIでは、前回9月調査で+2のプラスだったが、今回12月調査では7ポイント改善し+9になった。前回9月調査の「先行き」見通し+3を6ポイント上回り、足元の景況感が先行き予想を上回り、思ったより良かったということになる。9月末まで発令されていた緊急事態宣言が解除されたこと、新型コロナウイルスの新規感染者数が急減したことなどがプラスに働いたとみられる。+9は19年12月の+20以来の水準である。

●大企業・非製造業で「悪い」と答えた割合は17年9月調査19年12月調査まで4%または5%で安定的に推移していたが、20年に入り悪化、20年3月調査で一気に8ポイント悪化し13%に、6月調査では19ポイントも悪化し32%になった。しかし、9月調査27%、12月調査21%、21年3月調査20%、6月調査と9月調査で17%となっていた。今回12月調査では14%まで低下した。

●大企業・非製造業・業況判断DIの「先行き」は+8と「最近」の+9から1ポイントと僅かな悪化が見込まれている。「悪い」と答えた割合は「先行き」は9%で「最近」の14%から5ポイント減少している。「さほど良くない」と答えた割合は「最近」では63%、「先行き」では74%で11ポイントの増加だ。オミクロン型変異株に対する不安感などが垣間見られる。

●中小企業・製造業の業況判断DIは今回12月調査で▲1と9月調査の▲3から2ポイント改善した。9月調査の「先行き」見通しでは▲4とみていたので、足元の景況感は3ポイント予測よりも良かったという結果になった。

●一方、中小企業・非製造業の業況判断DIは、20年3月調査で▲1と14年12月調査の旧企業ベースの▲1以来のマイナスがついてしまった。20年6月調査ではさらに悪化し▲26になったが、9月調査▲22、12月調査▲12、21年3月調査▲11、6月調査で▲9と4期連続改善した。前回9月調査で、▲10と悪化したが、今回12月調査では▲4まで改善した。9月調査時点の「先行き」▲13を9ポイント上回る水準で、予測よりかなり良かったということになった。

●中小企業・製造業の「先行き」の業況判断は▲1と「最近」▲1と同水準になる見通しである。また、中小企業・非製造業は「先行き」を慎重にみる傾向があり、▲6と「最近」▲4から2ポイント悪化する見通しである。

●全規模・全産業の業況判断DIは、過去最悪の98年9月調査の▲48に近かった09年3月調査の▲46を底に上昇し、東日本大震災による一時的落ち込みなどを挟んで13年9月調査で+2と07年12月以来のプラスになり、以降プラスが続いていたが、20年3月調査で▲4と19年12月調査の+4からマイナスに転じ、6月調査では▲31と2ケタのマイナスになった。しかし、9月調査▲28、12月調査▲15、21年3月調査▲8、6月調査で▲3、9月調査で▲2、12月調査で+2と6期連続で改善しプラスに戻った。「先行き」は0と2ポイント悪化の見通しだ。まだ終息が見通せない新型コロナウイルスの動向などが、先行きの景況感に影を落としている。

●今回12月調査の雇用人員判断DI(「過剰」-「不足」)では大企業・中堅企業・中小企業と全産業・製造業・非製造業のすべての組み合わせがマイナスで、9月調査からの限界的な変化としては不足感が増した。先行き見通しでも変化幅がすべての組み合わせがマイナスで、不足感が拡大している。雇用に関しては、企業の判断では、雇用の過剰感が増しているというような状況ではないことがわかる数字になった。

●12月調査の21年度の大企業・全産業の設備投資計画・前年度比は+9.3%、中小企業・全産業の設備投資計画・前年度比は+5.1%の増加である。全規模合計・全産業の設備投資計画・前年度比は+7.9%と9月調査と同じ増加率になった。

●また、GDPの設備投資の概念に近い「ソフトウェア・研究開発を含み土地投資額を除くベースの全規模合計・全産業の設備投資」は、12月調査では21年度の前年度比は+8.5%で、9月調査の+9.3%から増加率が鈍化している。

●「企業の物価見通し」では、全規模合計・全産業でみて、販売価格の見通しでは、1年後が+1.2%と前回9月調査の+0.7%から0.5ポイント上昇した。3年後が+1.7%と前回から0.4ポイント上昇、5年後が+2.3%と前回より0.4ポイント上昇した。また、物価全般の見通しでは、1年後が+1.1%と前回より0.4ポイント上昇、3年後が+1.2%と前回より0.2ポイント上昇、5年後が+1.3%と前回より0.2ポイント上昇となった。今回の短観の企業の物価見通しは上昇率見通しが全般的に高まるという内容になった。

●日銀がある本石町の発表時点の天気と、日銀短観の内容が一致する傾向がある。今回の短観は、全規模・全産業の業況判断DIが9月調査の▲2から12月調査は+2とマイナスからプラスに転じていて、全体として景況感が良い超になったという、天気の「晴れ」に見合った内容になった。しかし、北風が強いという状況だ。オミクロン型変異株など様々な不透明材料があることを示唆しているように感じられる。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2021年12月調査 日銀短観』を参照)。

(2021年12月13日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト