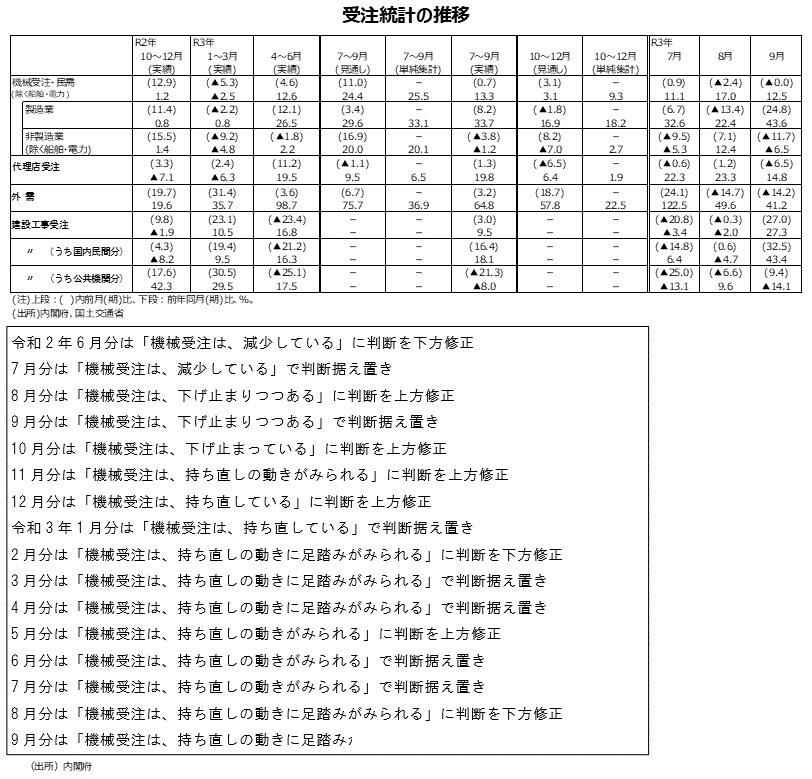

9月分機械受注(除船電民需)は前月比▲0.0%と概ね横ばいだが、2ヵ月連続減少

製造業・前月比+24.8%と2ヵ月ぶり増加、非製造業・前月比▲11.7%と2ヵ月ぶり減少

3ヵ月移動平均2ヵ月連続減少等で「持ち直しの動きに足踏みがみられる」に判断据え置き

10~12月期見通し前期比+3.1%達成には、10月以降各前月比+2.0%が必要

●9月分機械受注(除く船舶電力の民需ベース、以下、除船電民需と表記)の前月比は▲0.0%とほぼ横ばいだが2ヵ月連続の減少になった。また、3ヵ月移動平均は前月比▲0.5%で2ヵ月連続の減少になった。一方、機械受注(除船電民需)の前年同月比は+12.5%で6ヵ月連続の増加になった。

●機械受注(除船電民需)の大型案件は、前回8月分では該当なしだったが、今回9月分では製造業の化学工業で、化学機械1件が該当した。

●9月分製造業の前月比は+24.8%と2ヵ月ぶりの増加になった。9月分の製造業では17業種中、11業種で増加し、減少は6業種だった。電子計算機等、原子力原動機といった電気機械、電子計算機等、「その他重電機」といった情報通信機械などが減少に寄与したが、化学機械、火水力原動機といった化学機械、化学機械、通信機といった「その他製造業」などが増加に寄与した。

●9月分非製造業(除船電民需)の前月比は▲11.7%と2ヵ月ぶりの減少になった。8月分では大型案件が発電機1件あった電力業は、9月分ではその他重電機1件があった。電力業の前月比は▲0.1%で3ヵ月連続の減少となった。9月分の船舶・電力を含む非製造業全体では前月比▲8.8%と3ヵ月連続の減少になった。非製造業12業種中、4業種が増加で9業種が減少となった。電子計算機等、発電機といった情報サービス業などが増加に寄与し、運搬機械、電子計算機等といった卸売業・小売業などが減少に寄与した。

●大型案件は、前回8月分は全体で6件だった。内訳をみると、電力業1件(発電機1件)、官公需のその他官公需が2件(船舶、その他産業機械)、外需が3件(火水力原動機2件、航空機1件)であった。今回9月分は全体でも6件。内訳をみると、前述の化学工業と電力業の民需が2件、官公需が3件(国家公務で電子計算機等2件、地方公務でその他産業機械1件)、外需が1件(鉄道車両)である。

●中小企業の動きを反映している部分がある代理店受注は9月分前月比▲6.5%と2ヵ月ぶりの減少となった。一方、前年同月比は+14.8%と6ヵ月連続の増加になった。

●外需は、9月分の前月比が▲14.2%と2ヵ月連続の減少になったが、前年同月比は+41.2%で6ヵ月連続の増加になった。

●内閣府の基調判断の推移をみると、20年12月分では「持ち直している」に3ヵ月連続で上方修正となった。21年1月分では「持ち直している」で内閣府の基調判断は据え置きであった。2月分では「持ち直しの動きに足踏みがみられる」に判断が下方修正され、3月分・4月分でも同じ判断だった。5月分で「持ち直しの動きがみられる」に上方修正され、6月分に続き7月分でも据え置きとなっていた。前回8月分では「持ち直しの動きに足踏みがみられる」に判断が下方修正された。前回9月分では「持ち直しの動きに足踏みがみられる」に判断が据え置かれた。機械受注(除船電民需)の前月比が僅かなマイナスで、3ヵ月移動平均が2ヵ月連続マイナスだが前期比は▲0.5%と概ね横這いであることなどから、総合的に判断しているようだ。

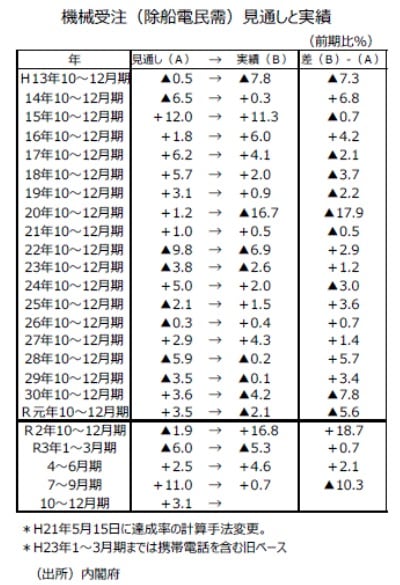

●機械受注(除船電民需)の7~9月期は前期比+11.0%の見通しであった。実績は+0.7%と増加にはなったものの見通しを下回った。足元、半導体をはじめとする部品不足の影響で生産が落ち込んでいることから、様子見で設備投資計画を先送りした企業も多かったと思われる。

●機械受注(除船電民需)の10~12月期は前期比+3.1%の見通しである。見通しを達成するためには、10月から12月までの各前月比が+2.0%増加することが必要だ。半導体不足などの厳しい環境が徐々に解消されていくならば、達成できない数字ではないだろう。

●機械受注(除船電民需)の10~12月期・前期比実績は2019年(平成21年)から昨年までの12年間でみると、上振れ8回、下振れ4回であり、上振れしやすい傾向にある四半期である。

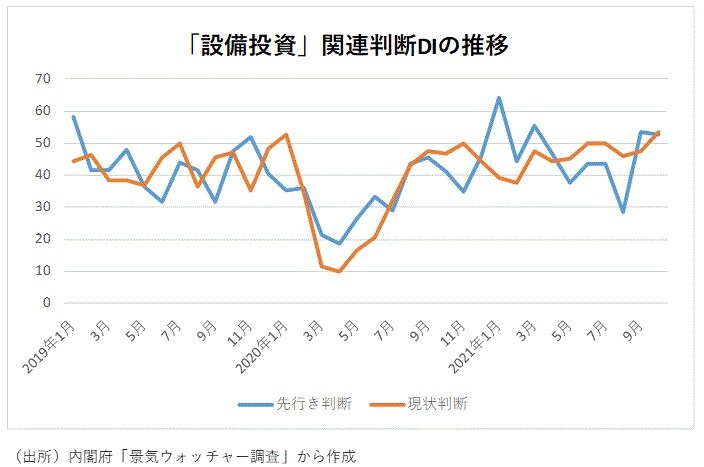

●景気ウォッチャー調査の設備投資関連・DIは、20年1月の現状判断DIが52.8(回答数9人)と景気判断の分岐点50を上回り底堅さが感じ取れる感じだったが、20年4月に新型コロナウイルスの影響で現状判断DIが10.0(同5人)へと急落した。4月を底に多少の上下はあったものの11月は50.0(同13人)まで持ち直した。しかし、その後は新型コロナウイルス感染状況に翻弄されるように、21年2月に37.5(同14人)と低下した。その後、21年3月47.5(同10人)、4月44.4(同9人)、5月45.0(同5人)、6月50.0(同7人)、7月50.0(同7人)、8月45.8(同6人)、9月47.7(同11人)、10月53.6(同7人)と推移している。10月では「半導体や電子部品等の供給不足はあるものの、次世代通信規格である5G市場関連の設備投資が増加していることから、売上は堅調に推移している。(中国・電気機械器具製造業〔総務担当〕)」というコメントがあった。

●一方、設備投資関連・先行き判断DIは20年4月には18.8(同8人)と弱含んだ。新型コロナウイルスの影響によるところが大きい。4月をボトムに持ち直し、一進一退状態もあったが、21年1月64.3(同7人)まで戻した。その後、2月44.4(同9人)、3月55.6(同9人)、4月46.9(同8人)、5月37.5(同6人)、6月43.8(同4人)、7月43.8(同8人)と推移し、8月28.7(同7人)に落ち込んだ後、9月53.6(同7人)、10月52.8(同9人)と2ヵ月連続の50超になった。10月では「年末にかけて客先業界の設備投資が少し見込めることと、新型コロナウイルスの感染も収まってくるという期待で、売上がある程度確保できる。(東海・電気機械器具製造業〔経営者〕)」というコメントがあった。

●日本工作機械工業会によると、10月分速報値の工作機械の国内向け受注額の前年同月比は+74.0%と、3月分+18.2%、4月分+70.6%、5月分+82.6%、6月分+91.1%、7月分+82.9%、8月分+93.2%、9月分+90.2%に続き、8ヵ月連続の増加になった。新型コロナウイルスの影響が出ていた前年の反動の影響が大きいが、加えて生産設備需要が増加しつつある面もあるようだ。機械受注統計での民需からの工作機械受注も同様の動きになっている。9月分の前年同月比+80.1%と、3月分+17.0%、4月分+71.4%、5月分+85.6%、6月分+77.2%、7月分+84.8%、8月分+91.4%とに続き7ヵ月連続の増加である。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2021年9月分「機械受注」のデータ 』を参照)。

(2021年11月17日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト