[関連記事]投資の神様「インデックスファンドに長期的に投資すべきだ」

「10/26~11/1のFX投資戦略」のポイント

[ポイント]

・114円を超えるほどの米ドル/円一段高を正当化したのは、「テーパリング」の早期開始で始まる米国の超金融緩和政策の転換を織り込む米2年債利回りの急騰だ。

・ただそんな米2年債利回りも、90日MAからのかい離率などで見ると、短期的には空前の「上がり過ぎ」の可能性が出てきた。

・米ドル/円は先週末にかけて反落したが、米2年債利回りの短期的な「上がり過ぎ」の反動に伴う低下次第では、113円割れへのさらなる下落リスクが試される可能性も。

米2年債利回りの短期的な「上がり過ぎ」

先週の米ドル/円は一時114円後半まで続伸しましたが、週末にかけては113円台半ばへ反落となりました。とくにこれといった米ドル反落のきっかけがあったようには見えませんでしたが、急ピッチでの米ドル/円上昇を経て、115円の節目を前にして米ドル高に行き詰まり感も出ていたことから、一旦米ドル買いポジションの手仕舞いが広がったということでしょう。

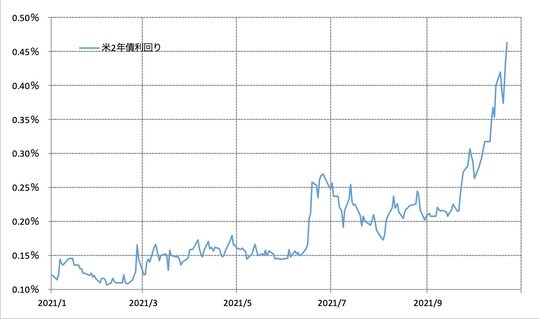

これまで、114円台までの米ドル/円上昇を正当化してきたのは、金融政策を反映する日米2年債利回り差米ドル優位の急拡大でした(図表1参照)。この金利差の主役である米2年債利回りは、先週は0.4%台半ばまで一段と上昇したのです(図表2参照)。

現在のようなゼロ金利政策+量的緩和(QE)といった米国の超金融緩和は、リーマン・ショック後の、いわゆる「100年に一度の危機」と呼ばれた局面でも行われましたが、2014年1月からのテーパリング開始で、その政策がいよいよ転換に向かう見通しになると、金融政策を反映する米2年債利回りも0.5%程度まで一段高となりました。

その意味では、先週にかけての米2年債利回りの急騰も、11月FOMC(米連邦公開市場委員会)でのテーパリング開始決定を織り込む動きということではないでしょうか。

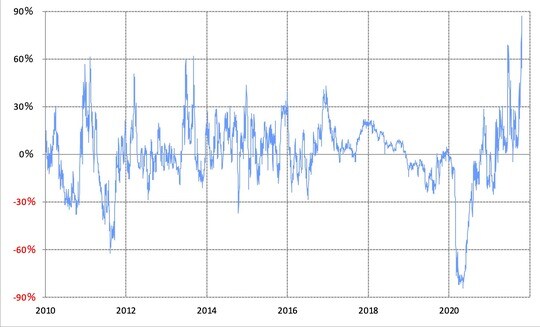

ただし、これを90日MA(移動平均線)からのかい離率でみると、過去最高のプラス80%以上までの拡大となります(図表3参照)。要するに、早期テーパリング開始を織り込む米2年債利回り急騰も、短期的にはさすがに空前の「上がり過ぎ」になっている可能性がありそうです。

以上のように見ると、米2年債利回り上昇に連れた米ドル/円の上昇もいつ一段落し、米2年債利回りが短期的な「上がり過ぎ」の反動により低下するようなら、それに連れて、米ドル反落リスクが試される展開となってもおかしくない局面を迎えている可能性があります。