「相続時精算課税制度」に潜む落し穴

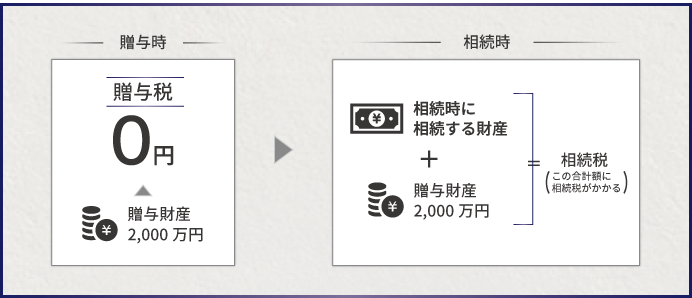

相続時精算課税制度は、生前贈与した財産を相続財産に合算して相続税の対象にする制度です。適用できるのは60歳以上の父母または祖父母から20歳以上の子または孫へ財産を贈与した場合で、2,500万円までであれば贈与税が非課税になります。2,500万円を超える部分については20%の税率で贈与税が課税されます(図表1)。

相続時精算課税を適用すると低い税負担で生前贈与ができますが、評価額の高い宅地を贈与すると損をするケースがあります。相続時精算課税を適用した宅地については、小規模宅地等の特例が適用できず相続税が高くなるからです。

また、相続時精算課税では、贈与者が死亡したときに死亡時の評価額ではなく贈与時の評価額で相続税を計算します。贈与した宅地が値下がりした場合には不利になってしまいます。

【例】贈与時の宅地の評価額が2,500万円で、死亡時の評価額が2,000万円であった場合

●生前贈与で相続時精算課税を適用した場合:死亡時に贈与時の評価額2,500万円で相続税を計算

●生前贈与しないで相続させる場合:死亡時の評価額2,000万円で相続税を計算(小規模宅地等の特例の適用で評価額はさらに減額できる)

下記の例では、次の2つの場合について贈与税・相続税の税額を比較します。

・自宅の宅地を生前贈与して相続時精算課税を適用する場合

・生前贈与しないで相続で小規模宅地等の特例を適用する場合

相続税の基礎控除額を超える財産があって相続税が課税される場合は、生前贈与で相続時精算課税を適用すると損をすることが多くなります。

【例】父と子が同居していて、父の財産は自宅のみであった。宅地の面積は250㎡で、評価額は次のとおりである。

・贈与時5,000万円(宅地4,000万円、家屋1,000万円)

・死亡時4,500万円(宅地3,700万円、家屋800万円)

相続人は子1人のみで、相続税の基礎控除額は3,600万円(3,000万円+600万円×1人)。相続時精算課税や小規模宅地等の特例の適用要件は満たしている。

父から子への生前贈与で相続時精算課税を適用する場合

・2,500万円まで贈与税は非課税。超える部分に贈与税が課税される。

贈与税:(5,000万円-2,500万円)×20%=500万円

・父が死亡したときに改めて相続税を計算する。税額は贈与時の評価額で計算する。

相続税:(5,000万円-3,600万円)×15%-50万円=160万円

(税率と控除額は、基礎控除額を控除した遺産の額が3,000万円以下のケース)

・すでに納めた贈与税は相続税からマイナスする

相続税160万円-贈与税500万円=-340万円

すでに納めた贈与税より相続税が少ないため還付が受けられる。

父が死亡したときの相続で小規模宅地等の特例を適用する場合

・特定居住用宅地等として宅地の評価額を80%減額する。

3,700万円-3,700万円×80%=740万円

・自宅の評価額は宅地740万円と家屋800万円を合わせた1,540万円になる。基礎控除3,600万円を下回るので相続税はかからない。

この例では、生前贈与をすると相続税を160万円納めることになりますが、相続させると相続税はかかりません。

生前贈与での相続時精算課税の適用については下記の記事も参照してください。相続時精算課税にはメリットもデメリットもあるため、専門家のアドバイスを受けながら個々の事情にあった対策を考えることが大切です。