そもそも「小規模宅地等の特例」とは?

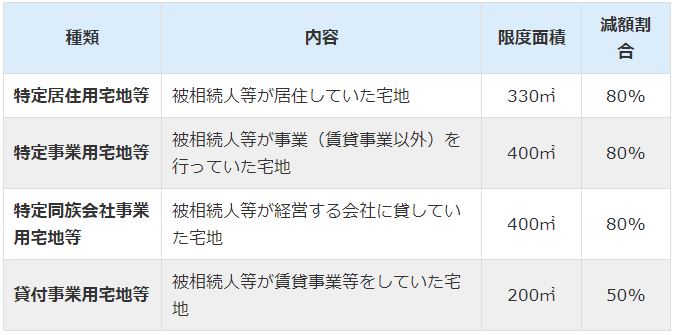

相続税の小規模宅地等の特例は、亡くなった被相続人(同一生計の親族も含みます)が居住や事業のために使っていた宅地の相続税評価額を大幅に減額する制度です。この特例が適用できる宅地の限度面積と減額割合は、宅地の種類ごとに[図表2]のとおり定められています。

[図表2]小規模宅地等の特例が適用できる宅地の限度面積と減額割合

節税のための生前対策はシミュレーションが必須

宅地の生前贈与は節税対策として有効な場合もありますが、トータルで節税できるかどうかは十分な検討が必要です。宅地を生前贈与したばかりに相続税の小規模宅地等の特例が使えなくなるケースもあります。

節税を目的とした生前対策をする場合は、土地だけでなく全ての財産総額を見て、贈与した場合、相続した場合、相続時精算課税を使った場合、など様々なケースで税額をシミュレーションしないと意味がありません。

正確な税額のシミュレーションは相続税と贈与税それぞれを熟知していないと難しいため、節税のために生前贈与をお考えの場合は、生前贈与や相続税に詳しい税理士のアドバイスを受けることをおすすめします。

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】