CONTENTS 01 はじめに

近時、高額の発行事例が出ていることなどから急速に注目が集まっているNFTですが、法的な観点からの権利関係等が不明確と思われるNFTも見受けられます。他方、ブロックチェーン技術を用いることでこれまでにない魅力や付加価値を提供できる新しいサービス・商品という面も認められます。そこで、以下では、NFTについての一般的・基本的な日本法上の法的位置づけについて触れた後、現時点で発行事例が多く存在しているアート、ゲーム、スポーツの各分野のNFTについてそれぞれの方分野の観点からの分析・検討をしてみたいと思います。

CONTENTS 02 NFTとは

1.NFTとは

NFTとは、Non-Fungible Tokenの略称をいい、直訳すれば「Non-Fungible=代替不可能な、代替性のない」「Token=象徴,証拠、標章、真正性(権威、権利、特権など)を示すもの」を意味します。実際には、ブロックチェーン上で発行されるデジタルトークン(デジタル権利証と言った方が分かりやすいかもしれません)であって、ビットコイン等の暗号資産とは異なり、非代替的なもの(この世に1つしかない固有のものや、少数限定のものなど)を指します。そして、そのNFTを利用して、この世に1つしかないデジタルアートのデータや、少数限定のゲームアイテムやトレーディングカードが販売され、近時特に極めて高額な取引価格がつく事例も発生していることから急速に注目を集めているものです。

以前は、デジタルデータは、容易に複製や改ざんがなされ得るものであり、かつ、その場合いずれのデータがオリジナルのものであるのか判別不能となってしまうため、デジタルデータに唯一性や固有の価値を認めにくい面がありましたが、ブロックチェーン技術により、あるデジタルデータの由来や移転経緯が低コストかつ非中央集権的・改ざん不可能な形で担保され得ることとなり、デジタルデータにも固有性・稀少性を認めることが可能となったため、そのようなブロックチェーン上のデータ(デジタルトークン)の特長を活かして様々なNFTが販売されたり二次売買されだしています。

2.NFTの日本法上の取扱い

まず、前提として、ビットコインなどの「暗号資産」(従前の「仮想通貨」が法改正により「暗号資産」へと法律上の名称が変更されました)は、資金決済に関する法律(以下「資金決済法」といいます)によって規律されています。では、ビットコインと同じくブロックチェーン上で発行されるデジタルトークンであるNFTは資金決済法上の「暗号資産」に該当しないのでしょうか(NFTが資金決済法上の「暗号資産」に該当するとなれば、NFTを発行することが「暗号資産交換業」に該当してしまう可能性が高いことになります)。また、NFTを発行したり売買したりすることは資金決済法以外の法律によって何らか規制されることはないのでしょうか。

この点、一般社団法人日本暗号資産ビジネス協会が策定・公表している「NFTビジネスに関するガイドライン」においては、以下のとおり整理されています。

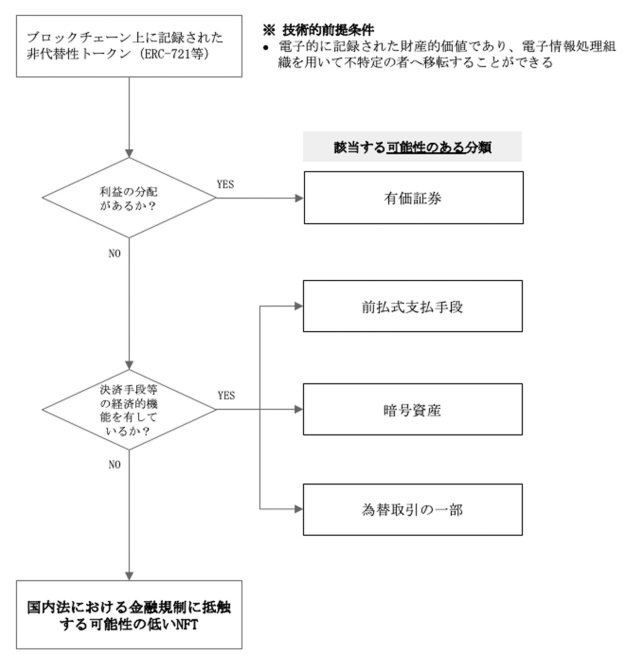

5頁「(図1)法規制に係る検討フローチャート」より

上記のとおり、NFTの保有者に対して「利益の分配」と評価される金銭等の交付がなされる場合には、金融商品取引法上の「有価証券」に該当する可能性が高いと考えられます。

次に、NFTが決済手段等の経済的機能を有している場合には、資金決済法上の「暗号資産」や「前払式支払手段」に該当する可能性がありますし、さらに、為替取引に該当する場合には銀行法上の「銀行業」や資金決済法上の「資金移動業」に該当する可能性もあります(なお、「為替取引」については法律上の定義は規定されておらず、判例等において、「『為替取引を行うこと』とは、顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう」(最高裁平成13年3月12日決定)などとされています)。

特に、「暗号資産」該当性については、ブロックチェーンに記録されたトレーディングカードやゲーム内アイテム等は、基本的には決済手段等の経済的機能を有していないと考えられることから、暗号資産には該当しないと考えられる旨の見解も示されております(金融庁2019年9月3日付「「事務ガイドライン(第三分冊:⾦融会社関係)」の⼀部改正(案)に対するパブリックコメントの結果について」の別紙1「コメントの概要及びコメントに対する⾦融庁の考え⽅」No.4)。

しかし、この「決済段等の経済的機能を有していない」といえるのか否かは、当該トークンの発行数量等の条件に加えて、実際に当該トークンがどのように利用されているのかという社会的事実にも左右されると考えられ、例えば、発行当初は決済手段等の経済的機能を有していなかったものの、時間の経過とともに発行数量が増加したり、実際の利用のされ方が変化するといった事情によって事後的に決済手段等の経済的機能を有するに至ったと評価される可能性もあり得ますので、特に注意が必要と考えられます。

以上から、「利益の分配」と評価される金銭等の交付がなされることがなく、かつ、決済手段等の経済的機能を有していないNFTについては、日本法上は、現状では金融商品取引法や資金決済法等の金融規制や業規制を受けないものとして販売等されているものと考えられます。