わずかな金利差が総返済額に大きく影響!

星子さん 住宅ローンについていろいろ調べていくと、ローン商品や銀行によって、ずいぶん金利が違うんですね。

西澤さん 金利は固定期間の長さによって異なりますし、金融機関によっても違います。また、その金融機関との取り引き状況やキャンペーンなどで、店頭表示金利よりも低い金利が適用されることが多く、その引き下げ幅も金融機関で違ってきます。適用金利はローンの選び方でいろいろなんです。

星子さん 低い金利のほうが、返済額は少なくなるんですよね?

西澤さん そうです。低い金利が適用になっている間は、返済額は少ないですね。住宅ローンは大きな金額を長期で返済するので、わずかな金利差が総返済額に大きく影響します。

星子さん どれくらい違うものなのですか?

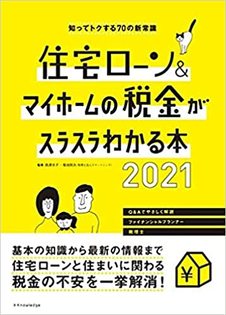

西澤さん [図表2]で、適用金利が完済まで変わらない場合の、金利の違いによる返済額の差を試算してみました。

【ここがポイント!】

Point 01 適用金利が低ければ低いほど、返済額は少なくなる。

Point 02 住宅ローンの金利や、店頭表示金利から引き下げられる幅は商品や金融機関によって違ってくる。

Point 03 高額の融資を長期にわたって返済する住宅ローンは、わずかな金利差が返済総額に大きく影響する。

金利の違いで毎月返済額と総返済額は変わる

2500万円を金利の違いで試算すると

借入額:2500万円/返済期間:35年/金利タイプ:全期間固定金利(元利均等返済、毎月返済のみ)

金利 2.5% 毎月返済額 8万9373円(総返済額 約3754万円)

金利 2.0% 毎月返済額 8万2815円(総返済額 約3478万円)

金利 1.6% 毎月返済額 7万7776円(総返済額 約3267万円)

金利 1.5% 毎月返済額 7万6546円(総返済額 約3215万円)

金利 1.4% 毎月返済額 7万5327円(総返済額 約3164万円)

金利 1.0% 毎月返済額 7万571円 (総返済額 約2964万円)

金利 0.5% 毎月返済額 6万4896円(総返済額 約2726万円)

金利が高くなるほど返済額は増え、金利が低くなるほど返済額は減る[図表2]。

![[図表2]金利の違いで毎月返済額と総返済額は変わる](https://ggo.ismcdn.jp/mwimgs/b/3/-/img_b38184646656a0c525732a97e3936940280390.jpg)

【注目キーワード】金利差の影響

借入額が多ければ多いほど、返済期間が長ければ長いほど、わずかな金利差が総返済額に影響する。全期間固定金利型なら、できるだけ低金利の銀行から借りたほうが利息は少ない。ただし、事務手数料や保証料の違いも考慮した総支払額も試算してから選ぼう。

西澤 京子

1級ファイナンシャル・プランニング技能士

菊地 則夫

税理士法人スマートシンク代表

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】