上場審査はテストではない

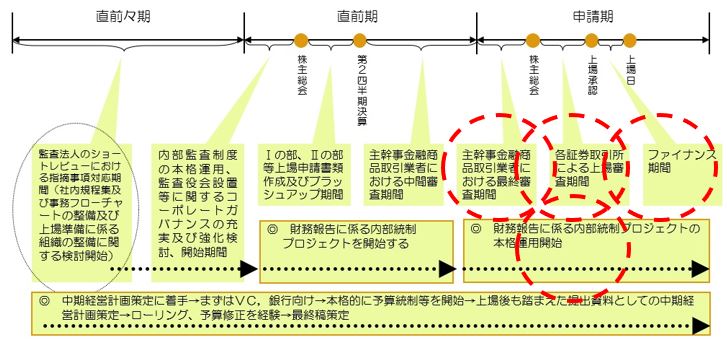

以下の[図表]にIPOまでの一般的なスケジュールとそれぞれの期におけるToDoを記載しておきます。

申請期は監査証明が免除される企業にとっても内部統制(J-SOX)の運用を開始する時期となりますので、直前期で整備した内容について運用評価をおこないます。監査法人と密に協議し、To Doを確認することが重要です。内部監査とのすみ分けや人員体制の確保などにも留意が必要です。

また申請期の山場というべき、主幹事金融商品取引業者(以下証券会社という)の引受審査も東京証券取引所の上場審査もその大半は会社が提出した申請書類に基づいた審査質問書により確認されます。従いまして、審査質問に簡潔、明瞭、正確に回答することが重要です。

しばしば、「何点取ればよいですか?」、「70点くらいでクリアできますか?」」など質問されますが、審査は単に唯一の正解を求めるテストではなく、審査プロセス中の「心証」も加味されます。会社の回答が不誠実であったり、曖昧であったりすると「心証」を著しく害してしまいます。

対応できていない事象の軽重(改善の難易度など)にもよりますが、場合によっては審査がストップします。出来ていない事象を言い繕う必要はなく、はっきりと「出来ていません」と回答し、今後の予定が決まっているものについては、平明に記載することが望ましい対応です。

特にコーポレート・ガバナンスや内部管理体制は、運用期間が重要であり、運用期間(できれば東京証券取引所への申請までに監査役監査、内部監査、会計監査などで抽出された課題が解決または改善される見込みがあること)が不十分な場合は証券会社から東京証券取引所への申請が延期される場合もあります。

証券会社の中間審査で抽出された課題を速やかに解決または改善することが重要な要素となります。

この時期の証券会社引受部門の担当者は、毎月、月次の予算と実績の差異を細かく確認します。予定していた業績が下振れしていると、上場した後も同じ現象が起こる恐れがあるため、収益性に関する動向を厳しくチェックします。

証券会社審査部での最終審査では、中間審査で抽出された課題が解決できているかの確認が行われ、最終的な業績の着地(予算と実績の差異の要因など)を細かく分析したうえで、実績に基づき、次期の予算の妥当性なども確認します。

東京証券取引所への申請は株主総会後になりますが、申請前に予算や中期経営計画の下方修正を依頼される場合もあります。これは、経済環境の著しい変化などがない限り、上場直後の業績下方修正は御法度となっているためです。