●27日公表の展望レポートで黒田総裁任期中に2%の物価目標は達成困難との見方が示された。

●ここ1年、国内物価の伸びは米国に比べて低迷しているが、日本固有の要因によるところが大きい。

●国内物価は長期でも低迷、ただ、そもそも物価上昇の環境整備は、日銀より政府の役割が重要。

27日公表の展望レポートで黒田総裁任期中に2%の物価目標は達成困難との見方が示された

日銀は4月26日、27日に金融政策決定会合を開催し、市場の予想通り、現行の「長短金利操作付き量的・質的金融緩和」の維持を決定しました。また、27日に公表された「経済・物価情勢の展望(展望レポート)」では、新たに2023年度の経済見通しが示され、生鮮食品を除く消費者物価指数(CPI)の上昇率は、政策委員の見通しの中央値で、前年度比+1.0%となりました。

黒田総裁の任期は、2023年4月8日までのため、今回の展望レポートで、任期中に2%の物価安定の目標は、達成が困難との見方が示された格好になりました。黒田総裁は、2013年3月20日に総裁就任後、量的・質的金融緩和や、マイナス金利付き量的・質的金融緩和、そして現行の長短金利操作付き量的・質的金融緩和を相次ぎ導入しましたが、いずれも持続的に物価を押し上げるには至りませんでした。

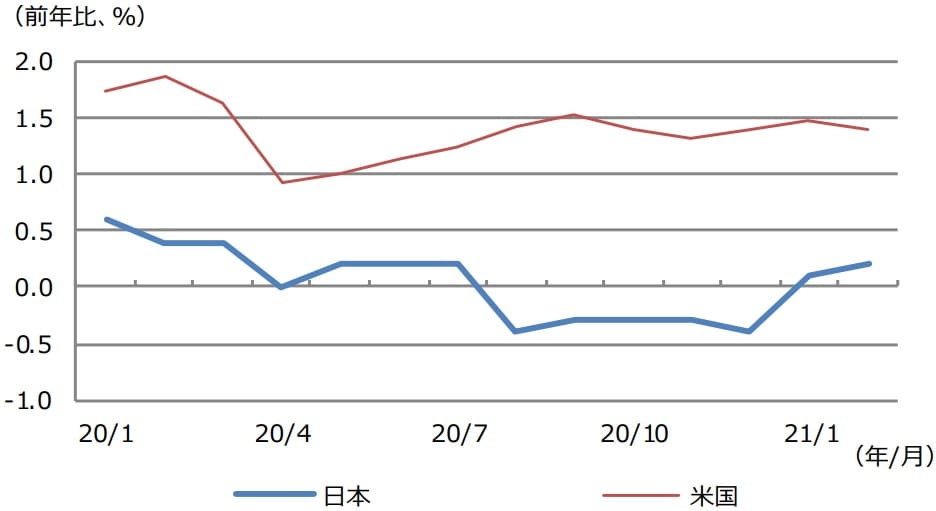

ここ1年、国内物価の伸びは米国に比べて低迷しているが、日本固有の要因によるところが大きい

日本の物価は、伸び悩む状況が続いていますが、以下、改めて日米の物価動向を確認してみます。日本の物価指数は、「生鮮食品およびエネルギーを除くCPI」、米国の物価指数は「食品およびエネルギーを除く個人消費支出(PCE)物価指数」とし、いずれも前年比の伸び率を用います。まず、ここ1年程度の動きを検証すると、日本の物価は低迷している一方、米国の物価低下は、比較的抑制されていることが分かります(図表1)。

(出所)総務省、Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

この差は、主に日本固有の要因によるところが大きいと考えられます。具体的には、2020年4月から導入された「高等教育の修学支援制度」(高等教育無償化制度)が、教育費を押し下げ、2020年7月から開始された観光支援事業「Go To トラベル」が教養娯楽費(宿泊費)を押し下げたと推測されます。また、この4月からは、携帯電話料金の引き下げの影響も予想されます。

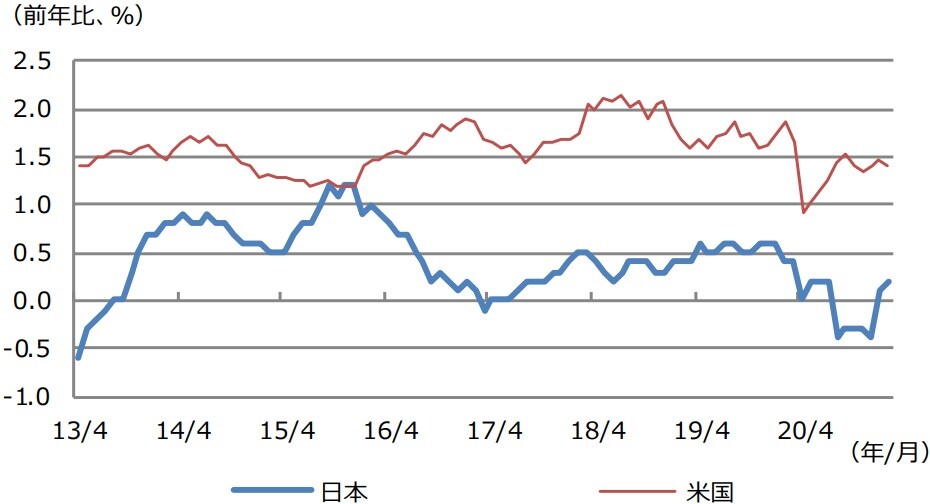

国内物価は長期でも低迷、ただ、そもそも物価上昇の環境整備は、日銀より政府の役割が重要

米国については、コロナ禍で控えていた消費需要の回復(ペントアップ需要)による財価格の上昇、政府支援による医療サービス費の上昇などが、物価を支えたと思われます。このように、コロナ禍の1年で日米の物価を比較した場合、特に日本の特殊要因が大きく影響することになるため、次に、長期的な動きを検証してみます。黒田総裁就任以降の推移をみると、やはり日本の物価は米国に比べ伸びが鈍いことが確認できます(図表2)。

(出所)総務省、Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

日本の物価が伸び悩む原因については、学識者の間でもまだ議論が続いています。ただ、ごく簡単に考えれば、将来の生活に不安が少なく、賃金が伸びる環境であれば、消費は増え、物価が上昇する公算は大きいと思われます。では、そのような環境が何によって整えられるのか、ということになるのですが、それは少なくとも日銀の金融政策ではなく、政府の適切な政策によるものと考えます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『コロナ禍の物価動向~日米で差異が生じる背景』を参照)。

(2021年4月28日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト