●2024年の日経平均は2ケタ上昇も年後半は企業業績、企業改革、賃金に勢いが欠ける結果に。

●主要企業は増収増益が続き、賃上げ継続を予想、米関税引き上げに対して過度な懸念は不要。

●日経平均は来年末45,400円へ、強めの予想だが長期上昇トレンド上抜けで上昇余地は拡大。

2024年の日経平均は2ケタ上昇も年後半は企業業績、企業改革、賃金に勢いが欠ける結果に

2024年の日経平均株価は、昨年末から昨日まで16.7%上昇し、東証株価指数(TOPIX)は15.2%上昇しました。日経平均は7月の取引時間中に一時42,400円台、TOPXは2,940ポイント台をつけたものの、いずれも8月上旬にかけて急落し、持ち直した後も足元までレンジ相場が続いています。2024年は「企業業績」、「企業改革」、「賃金」に注目していましたが、年後半はやや勢いに欠け、株価の押し上げにはつながらなかったように思われます。

企業業績に関し、主要企業自身は今年度の純利益について、前年度比若干の減益になるとの慎重な見方を維持しています。企業改革では、資本コストや株価を意識した経営の取り組みと開示は広がっていますが、投資家目線とギャップのある事例が目立っています。また、2024年の平均賃上げ率は5.1%と高い伸びになりましたが、実質賃金(毎月勤労統計調査)が前年同月比でプラスとなったのは、1月から10月までの間で6月と7月だけでした。

主要企業は増収増益が続き、賃上げ継続を予想、米関税引き上げに対して過度な懸念は不要

2025年も引き続き企業業績、企業改革、賃金は日本株を見通す上で重要な要素と考えています。弊社は調査対象とする主要企業(金融とソフトバンクグループを除く397社)について、2024年度、2025年度とも増収増益を見込んでおり、2025年度の純利益は8.7%増を予想しています。また、2025年の平均賃上げ率は引き続き5.1%程度を想定しており、実質賃金の前年同月比は、物価の落ち着きで年後半にはプラスが定着するとみています。

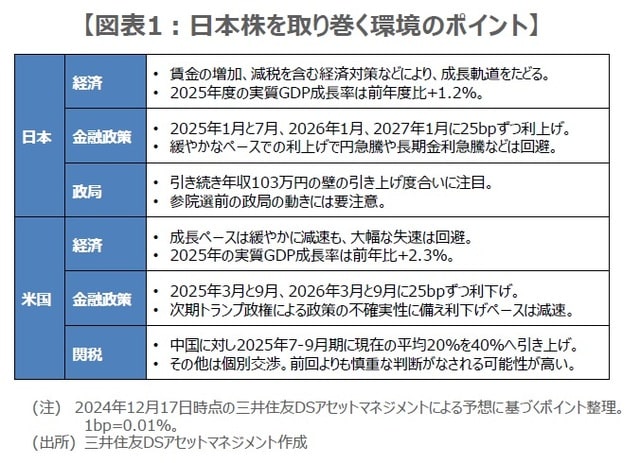

なお、東京証券取引所は、資本コストや株価を意識した経営の取り組みと開示について、投資家の視点を踏まえた好事例(プライム市場で42社)を紹介しています。企業が好事例を参照することで、開示内容と投資家目線とのギャップは徐々に縮小していくと思われます。このほか、日本株を取り巻く日米マクロ環境などのポイントを図表1にまとめましたが、次期トランプ政権の関税引き上げ策に、過度な悲観は不要と考えています。

日経平均は来年末45,400円へ、強めの予想だが長期上昇トレンド上抜けで上昇余地は拡大

弊社のマクロ経済分析に基づくトップダウン・アプローチを用いた場合、2025年12月末のTOPIXの12ヵ月先予想1株あたり利益(EPS)は224.3ポイント、株価収益率(PER)は14.2倍台と想定されるため、TOPIXは両者を掛け合わせた3,190ポイントとなります。また、日経平均をTOPIXで割って算出するNT倍率の直近値を参考に、14.2倍台で計算すると、日経平均は45,400円となります。

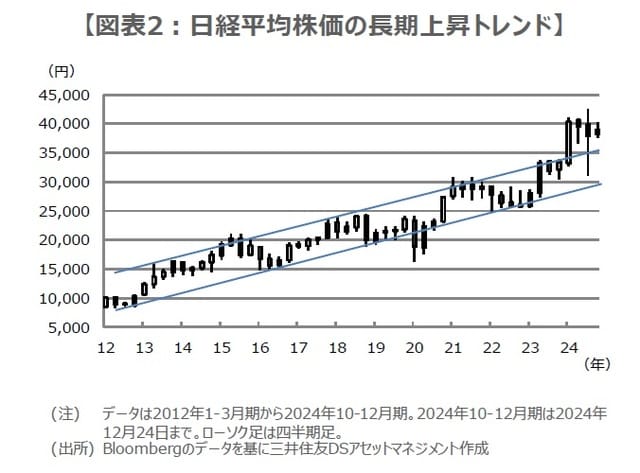

やや強めの予想ですが、すでに日経平均はここ12年ほど続いている長期上昇トレンドの上値抵抗線を大きく上抜けており(図表2)、上昇余地は拡大しつつあると考えます。仮に大きな調整が発生しても、上値抵抗線のサポートが期待され(2025年前半は37,000円前後、後半は38,000円前後)、下抜けても下値支持線で下げ止まれば(2025年前半は30,000円台後半近辺、後半は31,000円台半ば近辺)、長期上昇トレンドは継続と判断されます。

(2024年12月25日)

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『2025年の「日本株」見通し【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】』)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト